Sau đà phục hồi trong quý III với với tốc độ chậm, ông Đinh Quang Hinh – Trưởng bộ phận Vĩ mô và Chiến lược thị trường tại Chứng khoán VNDIRECT – kỳ vọng, quá trình phục hồi kinh tế của Việt Nam sẽ tăng tốc hơn nữa trong quý IV.

Động lực hỗ trợ chính sẽ đến từ chính sách tài khóa mở rộng. Lãi suất cho vay thấp hơn giúp cải thiện đầu tư tư nhân và tiêu dùng trong nước. Quá trình phục hồi của ngành sản xuất tăng tốc nhờ đơn hàng xuất khẩu tăng trở lại trong bối cảnh hàng tồn kho giảm và áp lực lạm phát hạ nhiệt ở các thị trường phát triển. Cuối cùng là mức nền thấp của cùng kỳ năm 2022.

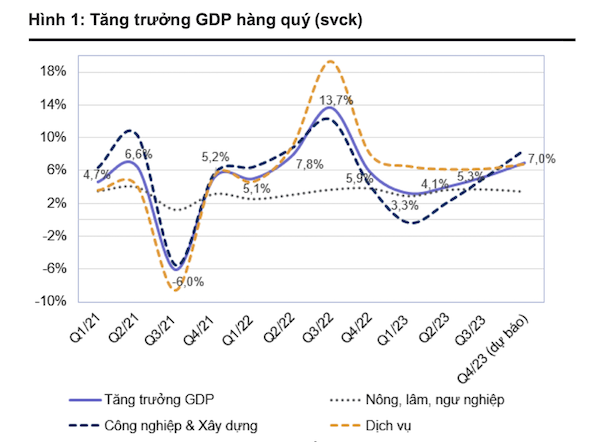

“Chúng tôi dự báo GDP của Việt Nam tăng trưởng 7,0% so với cùng kỳ trong quý IV/2023, cải thiện đáng kể so với mức tăng 5,3% trong quý trước đó. Ngành công nghiệp và xây dựng có thể cải thiện tốc độ tăng trưởng lên 8,2 – 8,7% so với cùng kỳ trong quý III/2023 nhờ cải thiện hoạt động sản xuất, xuất khẩu cũng như giải ngân đầu tư công mạnh mẽ. Tôi kỳ vọng, ngành dịch vụ sẽ tăng trưởng 6,5 – 7,0% so với cùng kỳ, trong khi ngành nông, lâm nghiệp và thủy sản được dự báo sẽ tăng 3,4 – 3,6% so với cùng kỳ” – ông Hinh dự báo.

Mặc dù kỳ vọng sự phục hồi rõ nét hơn trong quý IV, tuy nhiên, chuyên gia từ VNDIRECT hạ mức tăng trưởng GDP năm 2023 trong kịch bản cơ sở xuống 5,0% từ mức dự báo trước đó là 5,5%. Chủ yếu là do kết quả thấp hơn kỳ vọng của 9 tháng đầu năm 2023.

Còn chuyên gia từ Chứng khoán KBSV kỳ vọng những tín hiệu khởi sắc của kinh tế vĩ mô sẽ quay trở lại trong quý cuối của năm 2023. Động lực chính đến từ việc hoạt động xuất khẩu phục hồi kéo theo tăng trưởng sản xuất công nghiệp; Chính phủ đẩy nhanh tốc độ giải ngân vốn đầu tư, giải ngân vốn FDI và sự phục hồi của tiêu dùng nội địa nhờ các chính sách kích cầu.

Ở chiều ngược lại, áp lực lạm phát và tỷ giá quay trở lại khiến Ngân hàng Nhà nước phải thận trọng hơn trong các chính sách điều hành. Bên cạnh đó, thị trường bất động sản trong nước vẫn chưa có tín hiệu phục hồi là những yếu tố rủi ro kìm hãm đà tăng trưởng của GDP.

“Độ trễ trong các chính sách điều hành vẫn là yếu tố ủng hộ vĩ mô trong giai đoạn tới. Tuy nhiên, mối lo ngại về áp lực tỷ giá và lạm phát có thể khiến môi trường vĩ mô biến động theo chiều hướng bất lợi trong quý IV/2023 và nửa đầu 2024” – KBSV nhận định.

{kind=link}