Năm 2022, bất chấp tình hình khó khăn của dịch bệnh và sự bất ổn của nền kinh tế, đã có 8 thương vụ IPO vào năm 2022 với số vốn gọi được qua IPO lên tới 71 triệu USD. Trong đó, có 6 thương vụ IPO được diễn ra vào nửa đầu năm 2022. Các công ty và nhà đầu tư đã trở nên thận trọng hơn trong nửa cuối năm do những bất ổn trên thị trường vốn toàn cầu và trong nước.

Sang đến năm 2023, các hoạt động của doanh nghiệp phát hành cổ phần lần đầu ra công chúng (IPO) và niêm yết mới lại khá trầm lắng. Trong 3 tháng đầu năm, Sở giao dịch Chứng khoán TP.HCM (HoSE) chỉ có 1 mã cổ phiếu mới niêm yết là PVP của CTCP Vận tải Dầu khí Thái Bình Dương, chuyển từ sàn UPCoM sang.

Trên HoSE hiện có 11 hồ sơ đăng ký niêm yết, trong đó 8 doanh nghiệp đang giao dịch trên UPCoM gồm TCI, CSI, SIP, VCP, LPT, HTG, BDW, ADP.

Đáng lưu ý, phần lớn hồ sơ được nộp từ lâu nhưng chưa thấy động thái của các doanh nghiệp về việc hoàn thiện hồ sơ để được chấp thuận niêm yết. Tương tự, Sở giao dịch Chứng khoán Hà Nội (HNX) cũng chỉ có thêm 1 mã cổ phiếu niêm yết là KSV, chuyển từ sàn UPCoM sang, mà không hề có một thương vụ nổi bật lên sàn.

Quy mô các công ty niêm yết mới năm nay cũng vắng bóng những doanh nghiệp lớn chào sàn như đợt IPO của CTCP Vinhomes (VHM), hay Tổng Công ty Dầu Việt Nam (OIL), CTCP Tập đoàn Hóa chất Đức Giang, tập đoàn Công nghiệp Cao su Việt Nam (GVR), từng mang tới sự hứng khởi cho nhà đầu tư.

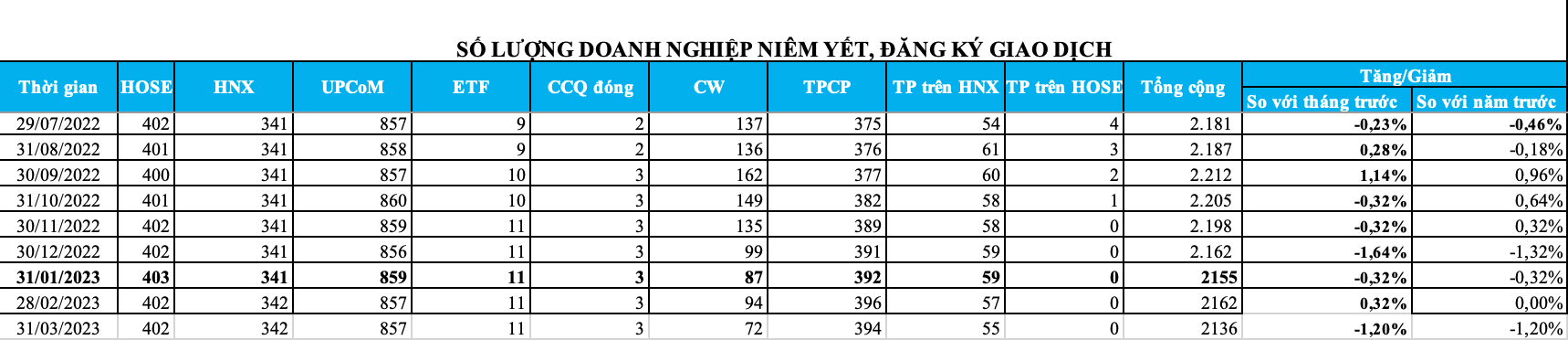

Số lượng doanh nghiệp niêm yết mới trong 3 tháng đầu năm (Nguồn: UBCKNN).

Ngoài những doanh nghiệp tư nhân, việc tạo dòng vốn mới cho sàn chứng khoán còn có hoạt động được gọi là cổ phần hóa doanh nghiệp Nhà nước gắn với niêm yết, hay thoái vốn Nhà nước tại các doanh nghiệp Nhà nước qua sàn đều có kết quả rất hạn chế những năm gần đây.

Theo Bộ Tài chính, lũy kế giai đoạn 2016 – 2020 đã có 180 doanh nghiệp được cấp có thẩm quyền phê duyệt phương án cổ phần hóa, nhưng chỉ có 39/128 doanh nghiệp cổ phần hóa thuộc danh mục cổ phần hóa theo Công văn số 991/TTg-ĐMDN và Quyết định số 26/2019/QĐ-TTg của Thủ tướng Chính phủ (đạt 30% kế hoạch).

Những doanh nghiệp chưa thể thực hiện cổ phần hóa và thoái vốn phần lớn có quy mô nhỏ tại các địa phương. Những cái tên thực sự được nhà đầu tư quan tâm lại chỉ đếm trên đầu ngón tay như Agribank, Vinacomin – TKV, Mobifone, VNPT, SJC, Vinafood1.

Danh sách 141 doanh nghiệp được Nhà nước thoái vốn giai đoạn 2022-2025 theo Quyết định số 1479/QĐ-TTg ngày 29/11/2022 của Thủ tướng Chính phủ cũng không có nhiều cái tên đáng chú ý, phần lớn là các doanh nghiệp trực thuộc UBND Tỉnh với quy mô không quá lớn.

Trong khi đó, nhóm doanh nghiệp tư nhân cũng chỉ còn vài cái tên đáng chú ý như Thaco, TH True Milk, Tân Hiệp Phát…

Tuy vậy, lộ trình lên sàn của những ông lớn này vẫn còn bị bỏ ngỏ, khiến thị trường chứng khoán thiếu những doanh nghiệp “chất lượng” thật sự, số lượng nhà đầu tư mở mới đang tăng dần nhưng lượng doanh nghiệp mới lại bị thiếu hụt, chính vì vậy, những giao dịch gần như chỉ tập trung vào một số mã quen thuộc.

Quy mô vốn hóa tăng trưởng chủ yếu đến từ sự xoay vòng của dòng tiền đầu cơ giá lên. Tuy nhiên, điều này khó có thể tiếp diễn trong thời gian tới, đặc biệt khi môi trường tiền rẻ đang dần mất đi.

Theo Tổng cục Thống kê, tính chung quý I/2023, giá trị giao dịch bình quân trên thị trường cổ phiếu đạt 11.437 tỷ đồng/phiên, giảm 43,3% so với bình quân năm 2022.

Chia sẻ về triển vọng của thị trường cho năm 2023, các chuyên gia từ Chứng khoán KB Việt Nam (KBSV) dự báo vùng điểm hợp lý của chỉ số VN-Index thời điểm cuối năm 2023 ở mức 1.240 điểm, tương ứng với mức tăng 8.05% của EPS bình quân các doanh nghiệp niêm yết trên sàn HoSE, vùng P/E mục tiêu là 12 lần.

Xuyên suốt cả năm 2023, nhóm phâm tích cho rằng 4 yếu tố mang tính định hình xu hướng TTCK Việt Nam sẽ có diễn biến trong kịch bản cơ sở. Thứ nhất, các hoạt động sản xuất kinh doanh của Trung Quốc trở lại bình thường đầu quý II/2023 sẽ mang lại một số tác động tích cực lên kinh tế Việt Nam nhưng không gây áp lực quá mạnh lên lạm phát toàn cầu.

Cho đến giai đoạn nửa cuối 2023, sự chú ý của thị trường sẽ tập trung vào khả năng nới lỏng chính sách của các NTHW lớn cũng như mức độ suy thoái của kinh tế Mỹ và EU.

Kịch bản cơ sở với một cuộc suy thoái nhẹ xảy ra, đủ để các NHTW đảo ngược chính sách trong khi không gây tổn thất quá lớn đến kinh tế toàn cầu. Theo đó, TTCK Việt Nam sẽ có cơ hội hồi phục trở lại với động lực đến từ động thái nới lỏng chính sách của các NHTW, trong khi nền tảng vĩ mô trong nước duy trì ổn định.

{kind=link}