Thị trường không có chuyển biến rõ nét

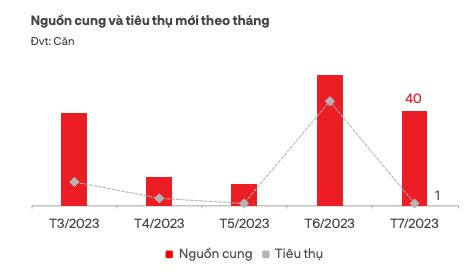

Theo báo cáo công bố mới đây của DKRA Group về thị trường bất động sản tháng 7/2023, nhiều dự án bất động sản nghỉ dưỡng không đạt được thanh khoản kỳ vọng nên đã dời thời gian triển khai bán hàng. Vì lý do đó mà trong giai đoạn tháng 7, chỉ có 1 dự án mới mở bán với 40 sản phẩm đưa ra thị trường, giảm 88% so với cùng kỳ.

Đáng nói, lực cầu của thị trường này vẫn ở mức rất thấp khi chỉ ghi nhận 1 giao dịch thành công, giảm 99% so với cùng kỳ. DKRA Group nhận định, mức giá chào bán của các sản phẩm này tương đối cao, kết hợp với tâm lý thận trọng của nhà đầu tư khiến thanh khoản vẫn trầm lắng. Chưa kể đến các yếu tố khác như pháp lý, lãi suất và sự hồi phục của ngành du lịch vẫn chưa đáng kể đã ảnh hưởng đến thanh khoản của bất động sản nghỉ dưỡng.

Chỉ có 1 biệt thự nghỉ dưỡng được bán ra trong tháng 7/2023. (Ảnh: DKRA Group)

Trong tháng tiếp theo, DKRA cho rằng nguồn cung và sức cầu thị trường tăng nhẹ so với tháng 7 nhưng không có nhiều đột biến rõ nét. Với phân khúc nhà phố/shophouse nghỉ dưỡng, nguồn cung mới trong tháng 7 đã tăng so với giai đoạn 6 tháng đầu năm nhưng chỉ ghi nhận 2 dự án chào hàng thuộc giai đoạn mở bán tiếp theo. Nguồn cung phân khúc này đã giảm tới 75% so với cùng kỳ năm ngoái. Tỷ lệ hấp thụ chỉ dừng ở mức 1%.

Với condotel, ghi nhận nguồn cung tăng xấp xỉ 52% so với cùng kỳ năm ngoái với 3 dự án mở bán, tương ứng với 405 căn. Con số này thậm chí còn nhiều hơn cả tổng số căn hộ mới chào bán trong cả quý II/2023 với 378 căn. Tuy nhiên toàn bộ sản phẩm mới đều tập trung tại khu vực miền Trung.

Condotel cũng là phân khúc ghi nhận giao dịch nhiều nhất trong thị trường này với 113 giao dịch thành công trong tháng 7. Nhưng lượng giao dịch vẫn chỉ tập trung cục bộ tại một dự án, những dự án còn lại đều có tỷ lệ tiêu thụ khiêm tốn. Đây là những dự án có pháp lý hoàn thiện, được vận hành bởi các thương hiệu lớn và có giá bán dưới 50 triệu đồng/m2.

DKRA cũng dự báo, trong tháng tiếp theo, nguồn cung và sức cầu thị trường sẽ tiếp tục sự hồi phục nhưng khó có những biến động mạnh mẽ trong ngắn hạn.

Bất động sản nghỉ dưỡng khó có sự đột phá trong ngắn hạn.

Về giá bán của bất động sản nghỉ dưỡng, dự kiến thị trường sơ cấp sẽ không có nhiều biến động so với tháng trước. Các chủ đầu tư đang triển khai sản phẩm vẫn duy trì các chương trình hỗ trợ lãi suất, ưu đãi chiết khấu lên tới 50% với khách thanh toán nhanh, ân hạn nợ gốc… Với việc duy trì ưu đãi, dự kiến nguồn cung và lực cầu sẽ có sự hồi phục nhẹ, chủ yếu tập trung ở Bình Định và Kiên Giang.

Theo báo cáo mới nhất của Bộ Xây dựng, trong quý II/2023, nguồn cung mới khách sạn, khu nghỉ dưỡng trên địa bàn cả nước gần như chỉ được bổ sung từ một số ít dự án đã khai trương và đi vào hoạt động. Chỉ có 1 dự án du lịch nghỉ dưỡng được cấp phép mới là Khu tham quan chuyên đề, nghỉ dưỡng trên đỉnh Núi Bà Đen (Tây Ninh).

Giải cứu bất động sản nghỉ dưỡng thế nào?

Qua khảo sát tại một số khu du lịch nổi tiếng trên cả nước cho thấy, tình trạng dự án biệt thự, villa nghỉ dưỡng bỏ hoang, condotel, officetel vắng khách đang diễn ra khá phổ biến. Nhiều nhà đầu tư thứ cấp đã khó gồng gánh được áp lực tài chính do sử dụng đòn bẩy, không khai thác được dòng tiền từ sản phẩm nên chấp nhận thoát hàng giá “ngộp” trong thời gian qua.

Nhiều nghiên cứu thị trường cũng chỉ ra, tỷ suất lợi nhuận của các loại hình bất động sản nghỉ dưỡng hiện rất thấp, chỉ đạt trên dưới 1%, rất hiếm có dự án nào đạt từ 4-5% trở lên. Nhiều dự án khi mở bán cam kết lợi nhuận 8-12% hiện tại đều không thể thực hiện.

Với tính đặc thù của bất động sản nghỉ dưỡng, việc phục hồi như các phân khúc khác của thị trường với việc gỡ vướng về lãi suất và pháp lý dường như là chưa đủ. Vấn đề còn tồn tại của bất động sản nghỉ dưỡng vẫn còn nằm ở nguồn cung đang vượt quá nhu cầu trong mảng nghỉ dưỡng, du lịch.

Nguồn cung sản phẩm tăng nhưng lượng khách du lịch tiềm năng chưa phát triển phù hợp đã dẫn tới tỷ lệ cung cầu chênh lệch quá lớn.

Theo dữ liệu từ Tổng cục Du lịch, trong 6 tháng đầu năm, Việt Nam đã đón gần 70 triệu lượt khách, trong đó có 5,6 triệu lượt khách quốc tế và gần 64 triệu lượt nội địa. Lượt khách quốc tế chỉ bằng 66% so với cùng kỳ 2019, trong khi lượt khách nội địa tăng gấp 1,4 lần. Tổng thu từ du lịch ước đạt 343.100 tỷ đồng, tăng 1,45% so cùng kỳ 2019 là 338.200 tỷ đồng.

Với việc lượng khách quốc tế chưa thực sự phục hồi, nguồn cung bất động sản nghỉ dưỡng vẫn tiếp tục gia tăng, khủng hoảng thừa đã khiến nhiều sản phẩm nghỉ dưỡng không khai thác được trong thời gian qua. Nhiều ý kiến cho rằng, nếu lượng khách du lịch tiềm năng không phục hồi, thậm chí là phải tăng mạnh thì thị trường bất động sản nghỉ dưỡng sẽ vẫn tiếp tục đóng băng. Từ đó tạo thành một vòng lặp, thị trường đóng băng khiến dịch vụ không phát triển và lại dẫn đến khó có thể thu hút khách du lịch tiềm năng.

Theo các chuyên gia, giải cứu thị trường bất động sản nghỉ dưỡng với các biện pháp tháo gỡ về pháp lý và lãi suất thì chỉ giải quyết được vấn đề bề mặt. Những động thái đó phần lớn hỗ trợ cho các chủ dự án và nhà đầu tư lấy lại được niềm tin trong giai đoạn hiện tại. Nhưng để thực sự phát huy được giá trị và tăng thanh khoản của loại hình này, cốt yếu vẫn nằm ở vấn đề nhu cầu thực tế.

Vì vậy, ngoài việc tập trung vào khâu bán hàng, các chủ đầu tư còn phải sớm vận hành được các dịch vụ đi kèm và tập trung quảng bá hình ảnh, kết hợp với thị trường du lịch để thu hút khách hàng tiềm năng. Từ đó cũng khiến các nhà đầu tư quan tâm hơn tới các sản phẩm của thị trường này và tiếp tục lựa chọn đầu tư. Theo giới phân tích, vấn đề này không thể nào cải thiện trong một sớm một chiều, vì vậy để nhìn thấy được sự phục hồi của thị trường bất động sản nghỉ dưỡng thì vẫn phải trông chờ vào giai đoạn cuối năm 2024 hoặc đầu năm 2025.

{kind=link}