Một công ty điện tử có nhiều dự án tỷ USD ở Việt Nam, nhờ được ưu đãi thuế, số thuế thu nhập doanh nghiệp phải nộp mỗi năm của công ty này dao động trong khoảng 4.000-5.000 tỷ đồng. So sánh với mức lợi nhuận trước thuế (95-100 nghìn tỷ đồng), mức thuế suất thuế TNDN công ty này nộp ở Việt Nam chỉ vào mức chưa đến 5%.

Một công ty khác về công nghệ, cũng là DN 100% vốn nước ngoài, năm 2020 số thuế TNDN phải nộp là 158 tỷ đồng, trong khi lợi nhuận kế toán trước thuế là hơn 5.700 tỷ đồng. Như vậy, thuế TNDN công ty phải nộp ở Việt Nam chưa đầy 3%.

Hai công ty trên đều có thuế suất thuế TNDN phải nộp rất thấp so với thuế suất phổ thông của Việt Nam là 20%. Đây đều là những doanh nghiệp 100% vốn nước ngoài được nhận nhiều ưu đãi thuế.

Những doanh nghiệp FDI như vậy đang rất lo lắng bởi một chính sách thuế toàn cầu áp dụng vào đầu năm 2024: Thuế tối thiểu toàn cầu.

Đó là chính sách thuế được “khai sinh” vào tháng 10/2021. Khi đó, 136 quốc gia đã tham gia các cuộc đàm phán do Tổ chức Hợp tác và Phát triển Kinh tế (OECD) tổ chức và đồng ý với Giải pháp cải cách thuế hai trụ cột, bao gồm Trụ cột 2 về Mức thuế tối thiểu toàn cầu là 15%. Doanh thu 1 năm của công ty mẹ tối cao phải đạt ngưỡng 750 triệu Euro/năm (tương đương gần 20 nghìn tỷ đồng/năm) mới nằm trong diện áp dụng.

Với Việt Nam, đề xuất này sẽ tác động lớn tới các công ty con của tập đoàn đa quốc gia nước ngoài đang có mặt tại Việt Nam, giống như trường hợp 2 công ty đề cập ở trên. Bởi lẽ, công ty mẹ tối cao của họ có doanh thu toàn cầu vượt mức này.

Nếu chính sách thuế tối thiểu toàn cầu được áp dụng, công ty điện tử kia sẽ phải trả thêm thuế ở quốc gia nơi đặt trụ sở chính thêm hơn 10% nữa do thuế TNDN nộp ở Việt Nam chưa đầy 5%. Sau khi loại trừ chi phí tiền lương là 10% và tài sản hữu hình là 8%, công ty điện tử kia phải trả thêm thuế ở quốc gia đặt trụ sở chính số tiền lên tới hàng nghìn tỷ đồng.

Còn với công ty công nghệ, nếu áp dụng chính sách thuế tối thiểu toàn cầu, doanh nghiệp sẽ phải nộp số thuế còn “thiếu” ở quốc gia đặt trụ sở công ty mẹ thêm hơn 12% (do chỉ chịu thuế TNDN ở Việt Nam chưa đến 3%). Số tiền công ty phải nộp vào khoảng hơn 500 tỷ đồng.

Số thuế phải nộp của 2 công ty trên cho quốc gia đặt trụ sở chính sẽ ngày càng tăng khi tài sản hữu hình của các công ty tiếp tục bị khấu hao.

Các công ty FDI trên có lý do để lo ngại chính sách này khi phải nộp phần thuế bổ sung cho “chính quốc” – số tiền mà trước khi có chính sách thuế tối thiểu toàn cầu họ nghiễm nhiên được hưởng.

Từ những số liệu kể trên, có thể thấy chính sách thuế tối thiểu toàn cầu sẽ có lợi cho các nước lớn, có nhiều doanh nghiệp đầu tư ra nước ngoài. Đó hầu hết đều là những nước phát triển. Còn các quốc gia đang phát triển – chủ yếu nhận vốn FDI như Việt Nam – sẽ đứng trước khó khăn bộn bề.

Số liệu của Tổng cục Thuế cho thấy, trong 36.500 dự án FDI ở Việt Nam, có khoảng 3% dự án/doanh nghiệp được ưu đãi thuế, chủ yếu các dự án lớn nằm trong các khu công nghiệp, khu kinh tế.

Như vậy, chính sách thuế tối thiểu toàn cầu 15% chỉ nhắm vào 3% các dự án đang hoạt động và được ưu đãi thuế của Việt Nam.

Thuế thu nhập doanh nghiệp phổ thông của Việt Nam là 20%, trong khi đó, thuế TNDN thực tế của các DN FDI là 12,3%. Trong đó, các tập đoàn lớn nước ngoài chỉ chịu thuế suất thuế TNDN là 2,75% đến 5,95%. Bởi, nhiều dự án FDI lớn được áp dụng thuế suất thuế TNDN 10% trong cả đời dự án, miễn 4 năm, giảm 50% trong 9 năm tiếp theo.

Mức thuế ở Việt Nam thấp hơn mức thuế tối thiểu khá nhiều. Như vậy, các quốc gia sẽ yêu cầu công ty mẹ tối cao của những doanh nghiệp có dự án đầu tư ở Việt Nam nộp phần thuế còn lại đối với phần thu nhập dưới mức thuế suất tối thiểu của công ty con tại Việt Nam.

Nếu không muốn bị các nước khác thu phần thuế chênh lệch kể trên thì Việt Nam chỉ có một cách là nâng thuế suất thuế TNDN lên bằng mức tối thiểu theo Trụ cột 2: 15%. Đó là cách để Việt Nam không mất quyền thu thuế vào tay các nước khác.

Nhưng điều này rất có thể sẽ gây xung đột với những “đại bàng” đang có nhiều dự án lớn ở Việt Nam, được hưởng nhiều ưu đãi. Để làm an lòng các nhà đầu tư, Việt Nam sẽ phải tính đến nhiều giải pháp.

Chúng ta có thể chọn cách không tham gia chính sách. Thế nhưng, ngay cả trong trường hợp này, nếu quốc gia A tham gia, thì họ vẫn có quyền thu thuế chênh lệch của một công ty đang có dự án kinh doanh tại Việt Nam.

Điều này cũng được Thứ trưởng Bộ KH-ĐT Nguyễn Thị Bích Ngọc khẳng định. Bà Ngọc cho rằng: “Vấn đề đặt ra là nếu Việt Nam không thu thêm thuế thì các doanh nghiệp thuộc đối tượng áp dụng thuế suất tối thiểu toàn cầu cũng vẫn phải nộp thuế bổ sung tại nước khác.

Do đó, Việt Nam cần điều chỉnh chính sách ưu đãi, thu hút đầu tư để tương thích với thuế suất tối thiểu toàn cầu và ít tác động nhất đến các doanh nghiệp đã và đang đầu tư tại Việt Nam, bảo đảm nhất quán trong chính sách thu hút và bảo đảm đầu tư cho các nhà đầu tư đã, đang và sẽ đầu tư tại Việt Nam”.

Để không bỏ lỡ quyền đánh thuế, nhiều quốc gia phát triển đang rất sốt sắng. Các nước thành viên của OECD (Tổ chức Hợp tác và Phát triển kinh tế) và các thành viên của Khuôn khổ toàn diện đang sửa đổi luật pháp để đảm bảo tuân thủ vào năm 2024. Đơn cử, ngày 23/12/2022, Quốc hội Hàn Quốc đã thông qua Đạo luật Điều chỉnh Thuế quốc tế, áp dụng mức thuế doanh nghiệp tối thiểu toàn cầu từ 1/1/2024.

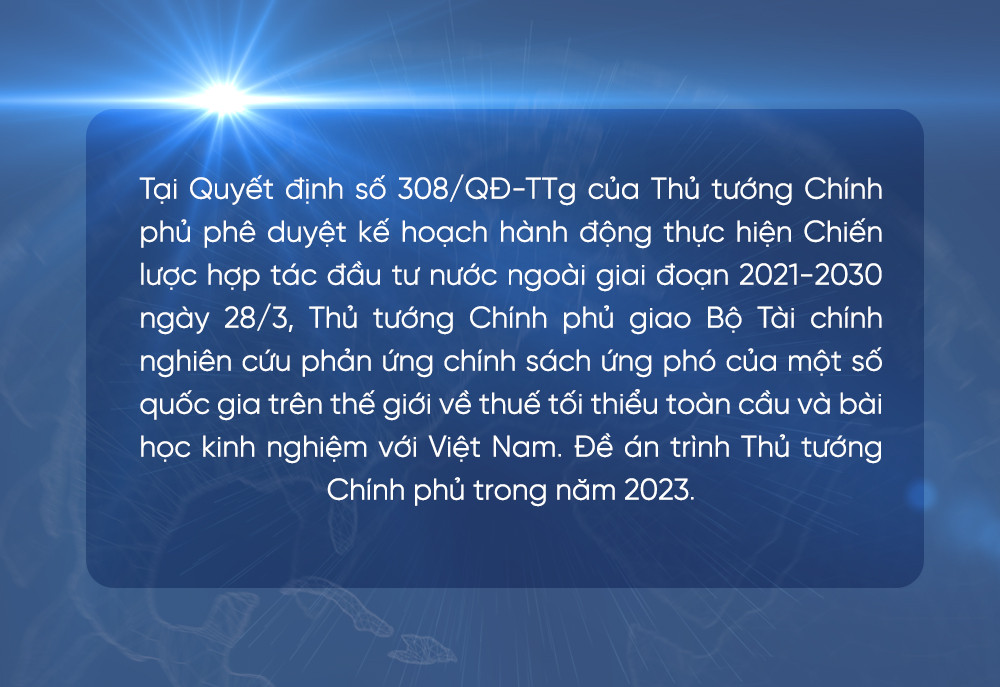

Trước vấn đề nóng bỏng này, Tổ công tác đặc biệt của Thủ tướng Chính phủ về nghiên cứu và đề xuất các giải pháp liên quan đến thuế tối thiểu toàn cầu của OECD cũng được thành lập.

Tại dự thảo Luật Thuế TNDN đang được lấy ý kiến, Bộ Tài chính cũng đánh giá: Là quốc gia đang phát triển, nhu cầu thu hút nguồn vốn từ bên ngoài là rất lớn, việc các nước tham gia và thực hiện Trụ cột 2 sẽ có nhiều ảnh hưởng đến tính hiệu quả của chính sách ưu đãi thuế TNDN của nước ta trong những năm tới.

Vì thế, Bộ Tài chính quan điểm, phải rà soát để nghiên cứu sửa đổi, bổ sung các quy định liên quan đến ưu đãi thuế TNDN tại Luật thuế TNDN để một mặt không làm xói mòn cơ sở thuế, mặt khác, vẫn đạt được các mục tiêu trong thu hút nguồn vốn đầu tư nước ngoài, đảm bảo tính hấp dẫn của môi trường đầu tư trong nước.

“Trường hợp Việt Nam không hành động ngay hoặc chậm trễ trong việc triển khai thuế suất tối thiểu toàn cầu, Việt Nam sẽ bỏ lỡ cơ hội giành quyền đánh thuế”, lãnh đạo Bộ KH-ĐT cảnh báo.

Ông Phan Vũ Hoàng, Phó Tổng giám đốc Deloitte Việt Nam, cũng lưu ý: Nếu Việt Nam không có những hành động kịp thời và phù hợp thì có thể không giữ được quyền đánh thuế tại nước chủ nhà, khi các quốc gia đi đầu tư sẽ thực hiện thu thuế bổ sung. Ngoài ra, Việt Nam cũng không thu được phần thuế bổ sung từ đầu tư ra nước ngoài của các tập đoàn có trụ sở đặt tại Việt Nam.

Dù sao, đây sẽ là thử thách mới cho chiến lược thu hút đầu tư nước ngoài của Việt Nam. Những ưu đãi thuế sẽ không còn tác dụng trong việc hút “đại bàng”. Thay vào đó, Việt Nam cần thuyết phục được các nhà đầu tư bằng các ưu đãi khác ngoài thuế, hay tích cực cải thiện môi trường đầu tư, cơ sở hạ tầng, nguồn nhân lực… Chặng đường mới cam go hơn trong cuộc đua hút vốn nước ngoài chính thức khởi động!

Lương Bằng – Bạch Hân

Thiết kế: Hoàng Cúc

{kind=link}