Lao động trong doanh nghiệp nợ bảo hiểm xã hội (BHXH) không thể thu hồi được tính chế độ trên số năm thực đóng, không cộng thời gian bị nợ.

Bảo hiểm xã hội Việt Nam vừa có công văn hướng dẫn Bảo hiểm xã hội các địa phương giải quyết chế độ hưu trí, BHXH một lần, ốm đau thai sản, tử tuất cho lao động tại doanh nghiệp phá sản, chủ bỏ trốn theo nguyên tắc “đóng đến đâu hưởng đến đó”. Việc giải quyết dựa trên hướng dẫn của Bộ Lao động Thương binh và Xã hội.

Công nhân từng làm việc tại Công ty T.B.O Vina tập trung trước Trung tâm hành chính TP Đà Nẵng gửi kiến nghị được chi trả nợ BHXH vì chủ đã bỏ trốn, tháng 3/2023. Ảnh: Hồng Chi

Về hưu trí, lao động đủ tuổi nghỉ hưu và có 20 năm thực đóng BHXH trở lên mà không gồm thời gian bị nợ BHXH thì được hưởng lương hưu tại thời điểm đủ điều kiện. Nếu sau này khoản tiền BHXH bị nợ được doanh nghiệp đóng bù hoặc có nguồn tài chính khác bổ sung thì được cộng thời gian này để tính lại mức hưởng và chi trả bổ sung chênh lệch.

Người đủ tuổi nghỉ hưu mà tham gia BHXH dưới 20 năm, trong đó có trên 10 năm thực đóng, có thể tự nguyện đóng một lần cho những năm còn thiếu để hưởng lương hưu. Thời điểm hưởng được tính từ ngày đầu tiên của tháng liền kề sau tháng đóng đủ tiền.

Nếu sau này khoản tiền bị nợ được doanh nghiệp đóng bù hoặc nguồn tài chính khác bổ sung thì cơ quan bảo hiểm xã hội sẽ cộng thêm thời gian bị nợ để tính lại mức hưởng, chi trả bổ sung chênh lệch. Nhưng số tiền lao động tự nguyện đóng cho số năm còn thiếu sẽ không được hoàn trả.

Chế độ BHXH một lần được chi trả với các trường hợp: Lao động làm việc trong điều kiện bình thường, chưa đóng đủ 20 năm BHXH (tính cả thời gian bị nợ); người ra nước ngoài định cư; người mắc một trong các bệnh nguy hiểm tính mạng theo quy định của Bộ Y tế; sĩ quan, quân nhân chuyên nghiệp, hạ sĩ quan nghiệp vụ, người làm công tác cơ yếu trong lực lượng vũ trang phục viên, xuất ngũ, thôi việc mà không đủ điều kiện hưởng lương hưu; lao động đóng BHXH bắt buộc sau một năm nghỉ việc và người đóng BHXH tự nguyện sau một năm không đóng tiếp mà chưa đủ 20 năm.

Số tiền hưởng một lần được tính trên số năm thực đóng, không tính thời gian bị nợ. Nếu tiền nợ sau đó được doanh nghiệp hoặc nguồn tài chính khác đóng bù thì giải quyết bổ sung BHXH một lần.

Tương tự, chế độ ốm đau, thai sản cũng được giải quyết trên thời gian thực đóng. Riêng lao động sinh con, nhận con nuôi mà doanh nghiệp đó vẫn đang nợ tiền bảo hiểm thì vẫn được hưởng trợ cấp nếu đóng đủ 6 tháng trở lên vào Quỹ Ốm đau thai sản. Tiền nợ sau này được đóng bù thì lao động được điều chỉnh mức hưởng.

Chế độ tử tuất được giải quyết với người đóng BHXH bắt buộc từ 12 tháng trở lên hoặc tổng thời gian đóng bắt buộc lẫn tự nguyện từ đủ 60 tháng trở lên, không tính quãng bị nợ. Lao động thực đóng 15 năm BHXH bắt buộc trở lên, có thân nhân thuộc diện hưởng trợ cấp tuất hàng tháng mà không muốn hưởng một lần thì được hưởng hàng tháng.

Tiền tuất một lần được giải quyết cho lao động chưa đóng đủ 15 năm BHXH bắt buộc; người đủ 15 năm thực đóng trở lên; người có 15 năm thực đóng trở lên mà không có thân nhân đủ điều kiện hưởng tiền tuất hàng tháng. Nếu sau đó khoản nợ BHXH được đóng bù thì lao động được giải quyết tiền tuất một lần bổ sung như với BHXH một lần.

Thống kê của Bảo hiểm xã hội Việt Nam, cộng dồn đến hết năm 2022 cả nước có hơn 2,13 triệu lao động bị doanh nghiệp chậm đóng BHXH từ một đến dưới ba tháng; 440.800 người bị nợ đóng từ ba tháng trở lên và gần 213.400 người bị “treo” sổ tại các doanh nghiệp đã giải thể, ngừng hoạt động, nợ BHXH khó thu hồi. Số đang bị nợ BHXH chiếm 17,4% tổng số lao động tham gia BHXH bắt buộc.

Việc chậm đóng diễn ra ở tất cả loại hình doanh nghiệp với số tiền phải tính lãi hơn 13.150 tỷ đồng. So với năm 2021, tiền chậm đóng tính lãi tăng thêm hơn 660 tỷ đồng. Riêng tiền nợ khó thu hồi tại doanh nghiệp phá sản, giải thể, ngừng hoạt động, chủ bỏ trốn hơn 4.000 tỷ đồng.

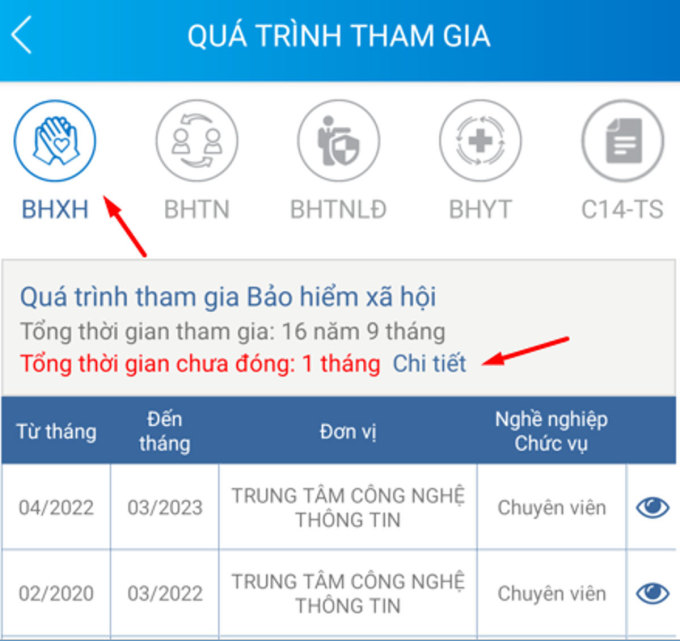

Cách kiểm tra thời gian bị nợ đóng BHXH trên ứng dụng VssID. Ảnh: BHXHVN

Người lao động có thể kiểm tra thời gian bị chậm, nợ đóng BHXH, bảo hiểm thất nghiệp thông qua ứng dụng VssID. Tại phần Quá trình tham gia, nếu hệ thống hiển thị thời gian chưa đóng, người dùng chọn xem Chi tiết để biết doanh nghiệp có nợ đóng hay không và thời gian bị nợ.

Hồng Chiêu

{kind=link}