Viện dẫn an ninh quốc gia, chính phủ Mỹ cân nhắc thắt chặt quy định về vốn ra nước ngoài nhưng khả năng thực thi sẽ nhiều thách thức.

Những tháng gần đây, cuộc tranh luận về chủ đề siết quy định rót vốn đầu tư vào Trung Quốc trở nên sôi nổi tại chính trường Mỹ. Tháng 3, hai bộ Tài chính và Thương mại Mỹ đã đưa ra các dự thảo về kế hoạch này.

Đến tháng 4, Cố vấn an ninh quốc gia Jake Sullivan tiết lộ chính sách trong một bài diễn thuyết. Dự kiến, Tổng thống Biden ban hành sắc lệnh hành pháp liên quan. Các đồng minh của Mỹ cũng đang xem xét các hạn chế tương tự. Vào ngày 20/6, Ủy ban châu Âu đã công bố kế hoạch, nhưng chưa nêu chi tiết.

Nội dung cụ thể trong chính sách của Mỹ cũng chưa được công bố. Tuy nhiên, Economist dự đoán sắc lệnh hành pháp của ông Biden có khả năng tập trung vào kiểm soát đầu tư 3 loại công nghệ được xem là đóng vai trò “củng cố sức mạnh” quốc gia, gồm: chất bán dẫn tiên tiến, trí tuệ nhân tạo (AI) và điện toán lượng tử. Paul Rosen, Phụ trách giám sát an ninh đầu tư của Bộ Tài chính tiết lộ rằng các quy định sẽ tập trung vào “vốn đầu tư gắn với bí quyết và chuyên môn”.

Đồ họa của Economist về ý định siết các quy định rót vốn qua nước ngoài của Mỹ.

Các lĩnh vực cần kiểm soát đầu tư này không phải là ý tưởng hoàn toàn mới. Một số công ty có quan hệ với quân đội Trung Quốc bị hạn chế nhận đầu tư. Đạo luật chip của Mỹ cũng cấm các công ty nhận trợ cấp của chính phủ thực hiện các khoản đầu tư có thể mang lại lợi ích cho ngành công nghiệp bán dẫn của Trung Quốc.

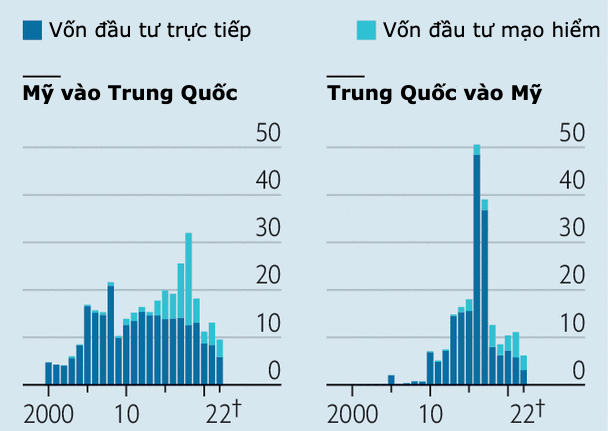

Theo Economist, các quy định siết chặt có thể sẽ chỉ ảnh hưởng đến một phần nhỏ các khoản đầu tư của Mỹ vào các công ty Trung Quốc, với lũy kế đến cuối 2021 hơn 1.000 tỷ USD. Theo dữ liệu từ công ty nghiên cứu Rhodium Group, các công ty Mỹ đã thực hiện 120 tỷ USD đầu tư trực tiếp nước ngoài vào Trung Quốc và 62 tỷ USD đầu tư vốn mạo hiểm (VC) trong thập kỷ qua.

Tuy nhiên, việc siết quy định cho các nhà đầu tư đi vẫn đi kèm với rủi ro. Một là đặt ra các quy tắc quá rộng có thể hạn chế dòng vốn và tạo gánh nặng cho các nhà đầu tư mà không có lý do chính đáng. Hai là tìm ra những khoản đầu tư nào có khả năng bị rò rỉ bí quyết công nghệ là không dễ.

Một gã khổng lồ công nghệ muốn mở rộng các nỗ lực đầu tư lĩnh vực máy tính tiên tiến ở Trung Quốc có thể dễ dàng xác định vi phạm quy định. Tuy nhiên, hoạt động rót vốn của các quỹ đầu tư sẽ phức tạp hơn. Ví dụ một quỹ có thể mua lại công ty nhưng không mang lại lợi thế hoạt động nào. Trong khi, một khoản đầu tư vốn mạo hiểm nhỏ có thể đi kèm với chuyên môn kỹ thuật đáng được bảo vệ.

Theo Trung tâm An ninh và Công nghệ mới nổi – đơn vị nghiên cứu chính sách tại Wasington, trong giai đoạn 2015-2021, vốn của các nhà đầu tư Mỹ – bao gồm các quỹ đầu tư mạo hiểm của Intel và Qualcomm – chiếm 37% trong số 110 tỷ USD mà các công ty AI của Trung Quốc huy động được.

Khao khát lợi nhuận của các quỹ hưu trí Mỹ đã khiến họ được hưởng lợi từ những khoản đầu tư như vậy. Đơn cử, GGV Capital là một trong những nhà đầu tư tích cực nhất của Mỹ vào các công ty AI của Trung Quốc, theo dữ liệu từ PitchBook. GGV Capital cũng đã nhận được khoảng 2 tỷ USD từ 6 quỹ khác với tổng tài sản 600 tỷ USD trong thập kỷ qua.

Rủi ro an ninh quốc gia mà Mỹ đặt ra do các khoản đầu tư như vậy là một câu hỏi mở. Liệu các nhà đầu tư nội địa Trung Quốc có thể thế chỗ để tài trợ vốn nếu các nhà đầu tư Mỹ bị hạn chế hay không?

Một số ý kiến cho rằng chính quyền Biden nên đưa ra câu trả lời chắc chắn hơn trước khi yêu cầu các nhà quản lý tài sản và quỹ hưu trí – vốn thường tiếp xúc với hàng trăm quỹ đầu tư toàn cầu – tra soát dấu vết của các công ty công nghệ Trung Quốc trong danh mục đầu tư của họ.

Một mối nguy hiểm khác là khả năng xảy ra nhập nhằng, khó kiểm soát. Dưới thời ông Biden, chính sách kinh tế và an ninh quốc gia ngày càng trở nên không thể phân biệt được, theo Economist.

Năm ngoái, tổng thống đã chỉ đạo Ủy ban Đầu tư nước ngoài vào Mỹ (CFIUS) – cơ quan giám sát đầu tư vào nước Mỹ, nhận nhiệm vụ xem xét các yếu tố rộng lớn hơn bao gồm khả năng phục hồi của chuỗi cung ứng.

Với đầu tư ra nước ngoài, việc đánh giá kỹ lưỡng thương vụ trên cơ sở các tiêu chuẩn chung về lợi ích quốc gia có thể khó thực thi. Chính những lo ngại về bộ máy hành chính quan liêu đã khiến một số người đề xuất kiểm soát bằng các chính sách trừng phạt hiện có.

Đồ họa: Economist

Một vấn đề khác là dù chính sách ban đầu của ông Biden về đầu tư ra nước ngoài được cho là sẽ hạn chế các thương vụ đe dọa đến an ninh quốc gia, nhưng không thiếu những chính trị gia “diều hâu” bên ngoài Nhà Trắng tận dụng nó như một công cụ can thiệp cho chính sách công nghiệp rộng lớn hơn.

Vào năm 2021, một nhóm nghị sĩ lưỡng đảng đã đưa ra dự luật sàng lọc đầu tư ra nước ngoài đủ rộng để ảnh hưởng đến hơn 40% đầu tư của Mỹ vào Trung Quốc, theo Rhodium Group. Tháng trước, một phiên bản cập nhật đã được công bố. Nó sẽ thiết lập các hạn chế đối với đầu tư không chỉ vào công nghệ tiên tiến mà còn trong các ngành công nghiệp bao gồm sản xuất ôtô và dược phẩm, đồng thời trao cho Nhà Trắng quyền mở rộng danh sách.

Sự gia tăng các hạn chế thương mại không chỉ dừng lại ở Mỹ. Hội nghị G7 tháng 5 đã có một cam kết về vấn đề này. Tác động đối với đầu tư của phương Tây vào Trung Quốc sẽ phụ thuộc vào phạm vi hạn chế cuối cùng được thống nhất.

Dù vẫn là những dự kiến, thực tế đầu tư của Mỹ đã giảm. Dòng vốn đầu tư mạo hiểm sang Trung Quốc đã lao dốc hơn 80% kể từ mức đỉnh vào năm 2018. Một trong những lý do là môi trường kinh doanh ở Trung Quốc xấu đi.

Tháng này Sequoia – một công ty đầu tư mạo hiểm lớn của Mỹ, thông báo sẽ tách hoạt động kinh doanh tại Trung Quốc vào 2024. Do đó, các nhà hoạch định chính sách diều hâu hiện tạm an tâm rằng dòng vốn đã thu hẹp mà họ chưa cần ra tay.

Phiên An (theo The Economist)

{kind=link}