Thay vì thắt chặt tài khóa khi lạm phát cao và thất nghiệp thấp, theo Economist, các nước giàu đang “liều lĩnh đến khó tin” khi làm ngược lại – tăng chi tiêu, vay nợ.

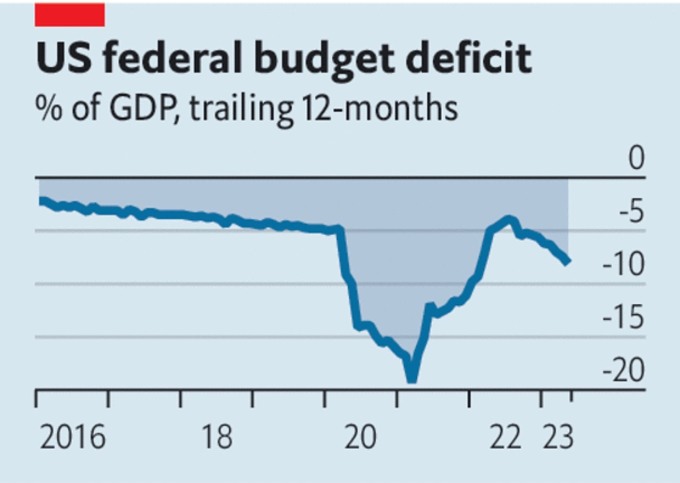

Ngân sách chính phủ ở các nước giàu đang ngày càng gặp khó. Tránh được thảm họa vỡ nợ công nhưng Mỹ đã thâm hụt ngân sách 2.100 tỷ USD trong 5 tháng đầu năm, tương đương 8,1% GDP.

Tại Liên minh châu Âu, các chính trị gia nhận thấy lãi suất tăng đồng nghĩa với việc gói 800 tỷ USD dành cho chi tiêu phục hồi sau đại dịch sẽ làm cạn kiệt ngân sách chung. Do phần lớn số tiền của gói này là từ đi vay.

Chính phủ Nhật Bản gần đây bỏ việc lập thời gian biểu cho khung chính sách kinh tế để cân đối ngân sách, vốn không bao gồm các khoản thanh toán vãng lai, nhưng thâm hụt vẫn ở mức hơn 6% GDP. Ngày 13/6, lợi suất trái phiếu chính phủ Anh kỳ hạn 2 năm đã lên trên mức tương đương đợt khủng hoảng trái phiếu do chương trình ngân sách tạm thời vào tháng 9 năm ngoái.

Thâm hụt ngân sách của Mỹ. Nguồn: The Economist

Chính sách tài khóa các nước giàu không chỉ có vẻ liều lĩnh mà còn không phù hợp với hoàn cảnh kinh tế ngày nay, theo đánh giá của Economist.

Xét về hoàn cảnh, vào ngày 14/6, Cục Dự trữ Liên bang Mỹ (Fed) đã giữ nguyên lãi suất để chờ đợi thêm tín hiệu về sức khỏe của nền kinh tế. Nhưng với lạm phát cơ bản trên 5%, ít người tin rằng lãi suất sẽ tiếp tục đứng yên.

Ngân hàng Trung ương Châu Âu (ECB) cũng đã sẵn sàng tăng lãi suất một lần nữa. Ngân hàng trung ương Anh (BoE) gần như chắc chắn sẽ làm theo vào ngày 22/6. Với mức lương danh nghĩa tăng 6,5%, Anh là nước duy nhất phải đối mặt với mối đe dọa của vòng xoáy giá cả tiền lương đều đi lên.

Lạm phát cao, tỷ lệ thất nghiệp thấp và lãi suất tăng có nghĩa là thế giới cần chính sách chặt chẽ, tức hạn chế chi tiêu và vay mượn. Nhưng các nước giàu đang ngược lại. Thâm hụt của Mỹ trước đây chỉ vượt quá 6% trong các thời kỳ hỗn loạn: trong chiến tranh thế giới thứ hai, sau cuộc khủng hoảng tài chính toàn cầu và gần đây nhất là sau đợt phong tỏa do Covid-19.

Hiện không có thảm họa nào như vậy khiến việc chi tiêu khẩn cấp trở nên cần thiết. Ngay cả cuộc khủng hoảng năng lượng ở châu Âu cũng tạm lắng. Vì thế, mục tiêu chính các chính phủ đi vay khổng lồ là để kích thích kinh tế, đẩy lãi suất cao hơn mức cần thiết. Lãi suất cao hơn dẫn đến nhiều khả năng xảy ra bất ổn tài chính hơn.

Cùng với đó, ngân sách của chính phủ cũng bị ảnh hưởng. Đơn cử, với mỗi mức tăng lãi suất một điểm phần trăm, chi phí trả nợ của chính phủ Anh tăng 0,5% GDP trong vòng một năm. Một lý do khiến Mỹ gặp khó là Fed phải trả lãi nhiều hơn cho số tiền mà họ tạo ra để mua lại trái phiếu chính phủ Mỹ trong những năm cần kích thích kinh tế. Tóm lại, chính sách tiền tệ chỉ kiểm soát được lạm phát nếu chính sách tài khóa thận trọng. Khả năng mất kiểm soát càng tăng khi lãi suất tăng.

Tuy nhiên, nỗ lực của các chính trị gia để thay đổi là rất ít. Ngay cả sau khi “Đạo luật trách nhiệm tài khóa” nâng trần nợ của Mỹ và cắt giảm chi tiêu, nợ công ròng của nước này được dự báo sẽ tăng từ 98% GDP hiện nay lên 115% vào 2033.

Chính phủ Anh đã lên kế hoạch thắt lưng buộc bụng vào năm ngoái nhưng giờ dự định cắt giảm thuế. Khu vực đồng euro nhìn chung có vẻ đủ vững chắc nhưng nhiều quốc gia thành viên lại rất mong manh. Với mức lãi suất hiện tại – và có thể còn tăng – để giảm tỷ lệ nợ công trên GDP một điểm phần trăm mỗi năm ở Italy, đòi hỏi nước này có thặng dư ngân sách trước khi trả lãi vay là 2,4% GDP.

Tại sao một số nước giàu vẫn tăng chi tiêu, dù có thể bằng tăng vay nợ? Không chỉ dùng phát triển kinh tế, đó có thể còn do quan điểm của các chính trị gia về điều gì là cấp bách hoặc quen với mô hình vận hành thâm hụt ngân sách.

Ở Italy, nợ công trên GDP đã hạ nhiệt so với đỉnh về mức 144,7 % GDP vào tháng 12/2022 nhưng vẫn cao hơn đáng kể so với mức 103,9 % vào tháng 12/2007, theo tổ chức dữ liệu kinh tế CEIC Data. Nợ ở mức cao nhưng nước này cần nhiều hạng mục đang cần tăng chi.

Hệ thống lương hưu và chăm sóc sức khỏe đối mặt áp lực dân số già. Mục tiêu trung hòa carbon đòi hỏi đầu tư công. Rủi ro địa chính trị tăng nhu cầu chi cho quốc phòng. Muốn đáp ứng các nhu cầu này cần phải tăng thuế hoặc chấp nhận in thêm tiền và lạm phát dâng cao.

Tại Mỹ đầu tháng này, sau khi quốc hội cho phép nâng trần nợ công lần thứ 103 kể từ năm 1945, giới quan sát tin rằng sẽ còn có lần thứ 104 và sau nữa. Adel Mahmoud, Chủ tịch Diễn đàn Nghiên cứu Kinh tế Cairo (Ai Cập), nói rằng cuộc khủng hoảng trần nợ công sẽ xảy ra một lần nữa vì chính phủ Mỹ vốn đã chi tiêu vượt quá khả năng thu ngân sách và dựa vào việc vay mượn để trang trải hoạt động.

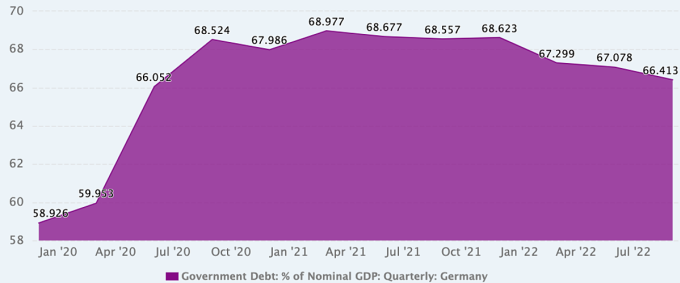

Ngay tại Đức, đất nước nổi tiếng với tài khóa kỷ luật cao, với nợ công chỉ ở mức 66,4% GDP đến cuối năm ngoái, quan điểm về chính sách tài khóa cũng dần thay đổi và đang là đề tài tranh cãi.

Diễn biến tỷ lệ nợ công so với GDP của Đức. Nguồn: CEIC Data

Sau khi đối mặt với các cuộc khủng hoảng liên tiếp do đại dịch và xung đột Ukraine, Đức đã rời bỏ chính sách tài khóa chặt chẽ đặc trưng. Năm 2020, sau 8 năm ngân sách cân bằng (2012-2019), với tổng nợ công từ khoảng 80% GDP chỉ còn 60%, Thủ tướng khi đó Angela Merkel tuyên bố nước này sẵn sàng chi tiêu mạnh tay để bù đắp tác động kinh tế của Covid-19.

Và khi tác động của biến đổi khí hậu trở nên rõ ràng hơn, một số người trong giới chính trị Đức – đặc biệt là Đảng Xanh – lập luận rằng nó nên được coi là một vấn đề cấp bách đòi hỏi mức đầu tư ngang với đại dịch và chiến tranh.

Marcel Fratzscher, Chủ tịch của Viện nghiên cứu kinh tế Đức, ủng hộ điều này. Theo ông, cần nghĩ đến việc tăng chi tiêu khi cân nhắc giữa việc hành động nhanh để thành công và rẻ hơn, hay là chậm và thách thức hơn. “Nếu chính phủ Đức thành thật, họ sẽ nhận ra rằng chúng ta đang ở trong một trạng thái khủng hoảng hầu như là vĩnh viễn, rằng chúng ta đang đối diện với những sự biến đổi lớn phía trước, và điều đó không phải là lựa chọn”, ông nói.

Nhưng một số nhà kinh tế Đức khác xem ba năm qua là một ngoại lệ về tài khóa. Họ mong muốn tái thiết lập cơ chế ngăn việc tăng vay nợ càng sớm càng tốt. Họ lập luận rằng chính phủ đã có khả năng chi tiêu tự do trong thời kỳ đại dịch do đã tiết kiệm trong những năm trước đó.

Niklas Potrafke, nhà kinh tế tại Viện Nghiên cứu Kinh tế Ifo (Munich, Đức), nói việc chính phủ phản ứng với đại dịch bằng chính sách tài khóa mở rộng là tốt. Nhưng xung đột Ukraine đã gây ra cuộc khủng hoảng tiếp theo và làm chính sách tài khóa tiếp tục phình ra. “Tôi lo lắng rằng đại dịch và cuộc chiến ở Ukraine đã tạo ra tâm lý mãi mãi chấp nhận tăng quy mô chi tiêu ngân sách. Chính phủ cần xem xét các chiến lược hợp nhất”, chuyên gia này nói.

Phiên An (theo Economist, FP, Xinhua)

{kind=link}