Việt Nam là nền kinh tế có tốc độ tăng trưởng ấn tượng trên thế giới nhưng nhiều năm qua thị trường chứng khoán lại èo uột, VN-Index loay hoay quanh 1.200 điểm, thậm chí bỏ lỡ những cơ hội ‘nâng hạng’ (một thước đo để thu hút được nguồn vốn ngoại).

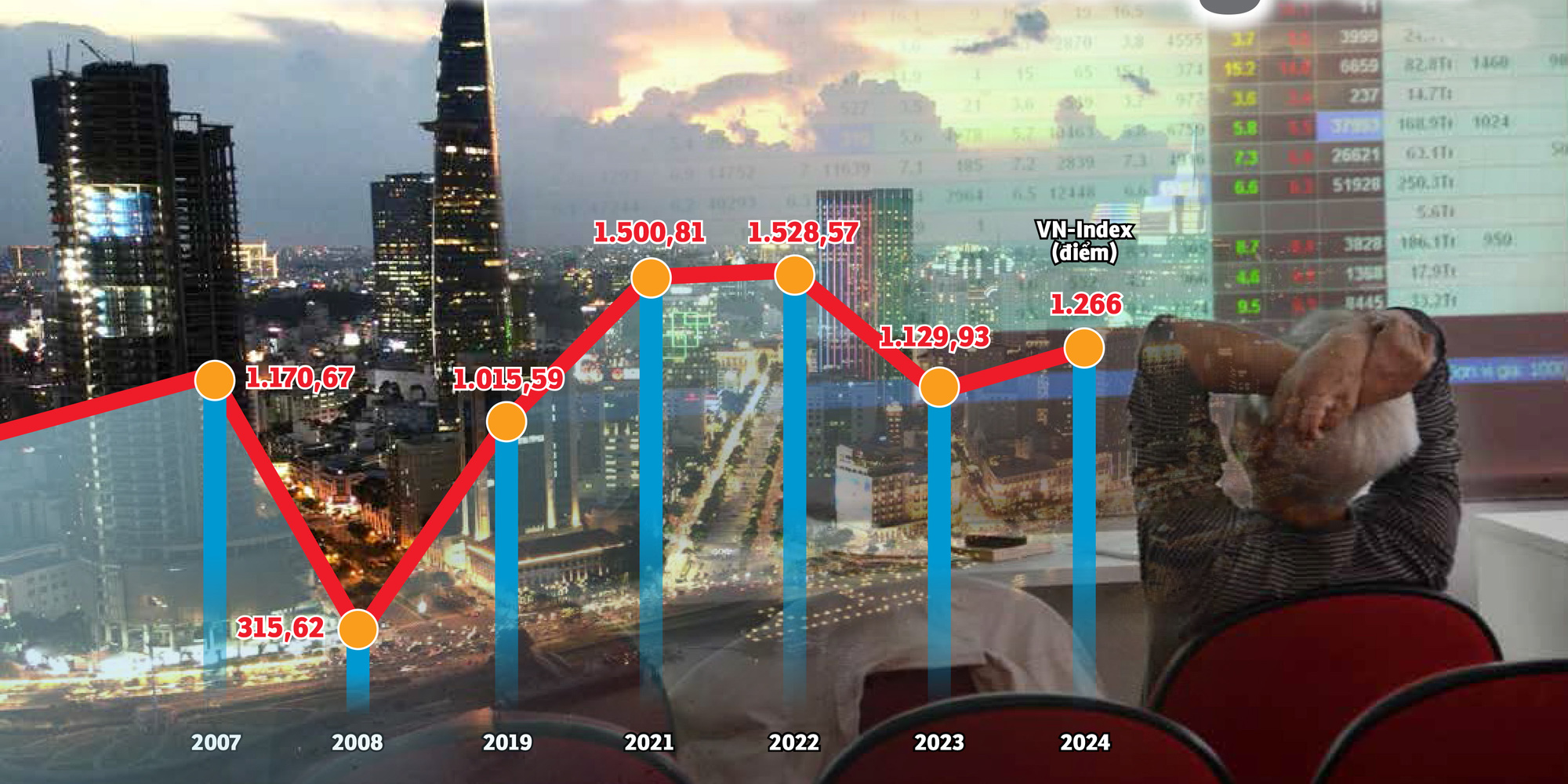

Chỉ số VN-Index trong gần 20 năm qua vẫn loanh quanh ở mức 1.200 điểm – Đồ họa: N.KH.- Ảnh: T.T.D.

Trao đổi với Tuổi Trẻ, ông Dominic Scriven, chủ tịch Dragon Capital – quỹ ngoại lớn nhất ở Việt Nam, cho rằng khác với nhiều thị trường, chứng khoán Việt Nam thiếu yếu tố mới và thú vị, thuyết phục để thu hút sự quan tâm của nhà đầu tư ngoại.

Giới đầu tư trong nước thì nhìn VN-Index, chỉ số đại diện sàn chứng khoán lớn nhất Việt Nam, vẫn “giậm chân tại chỗ” sau gần hai thập niên khiến nhiều người “ngán ngẩm”.

Khi chỉ số “loanh quanh”

Đề cập băn khoăn vì sao chứng khoán Việt Nam “chậm phát triển”, ông Nguyễn Quang Thuân, chủ tịch Fiingroup – một công ty cung cấp thông tin tài chính, dịch vụ xếp hạng tín nhiệm, nhắc đến câu chuyện VN-Index mãi “loanh quanh” 1.200 điểm.

Ông Thuân kể trong một lần tham dự hội nghị về thị trường chứng khoán tại Singapore, có lãnh đạo cơ quan quản lý chứng khoán Việt Nam chủ trì, nhiều người đã hỏi: “Tại sao gần 20 năm VN-Index vẫn loanh quanh 1.200 điểm?”.

Câu hỏi này cũng từng là thắc mắc của nhiều người trong và ngoài cuộc.

Nhắc lại, VN-Index từng áp sát mốc 1.200 vào năm 2007. Sau khủng hoảng tài chính thế giới, điểm số “rơi” dần.

Đến cuối năm 2021, sau dịch COVID-19, VN-Index lần đầu tiên vượt ngưỡng 1.500 điểm, xác lập mức kỷ lục mới.

Thời điểm đó nhà nhà đi đầu tư chứng khoán, người người chơi và bàn về chứng khoán từ quán cà phê – trà đá đến bữa cơm gia đình.

Nhưng một năm sau đó, chỉ số giảm sâu với nhiều phiên bán tháo ồ ạt. Đến hiện tại, VN-Index vẫn giao dịch ở vùng “1.2xx” bất chấp tăng trưởng kinh tế cao đã gây ngạc nhiên với các tổ chức nước ngoài.

Nếu ví thị trường chứng khoán là “hàn thử biểu” nền kinh tế, nhưng khi GDP thăng hoa, chỉ số sàn giao dịch lớn nhất Việt Nam vẫn gặp khó khi cố gắng vượt lại đỉnh cũ, chưa nói thiết lập mốc mới.

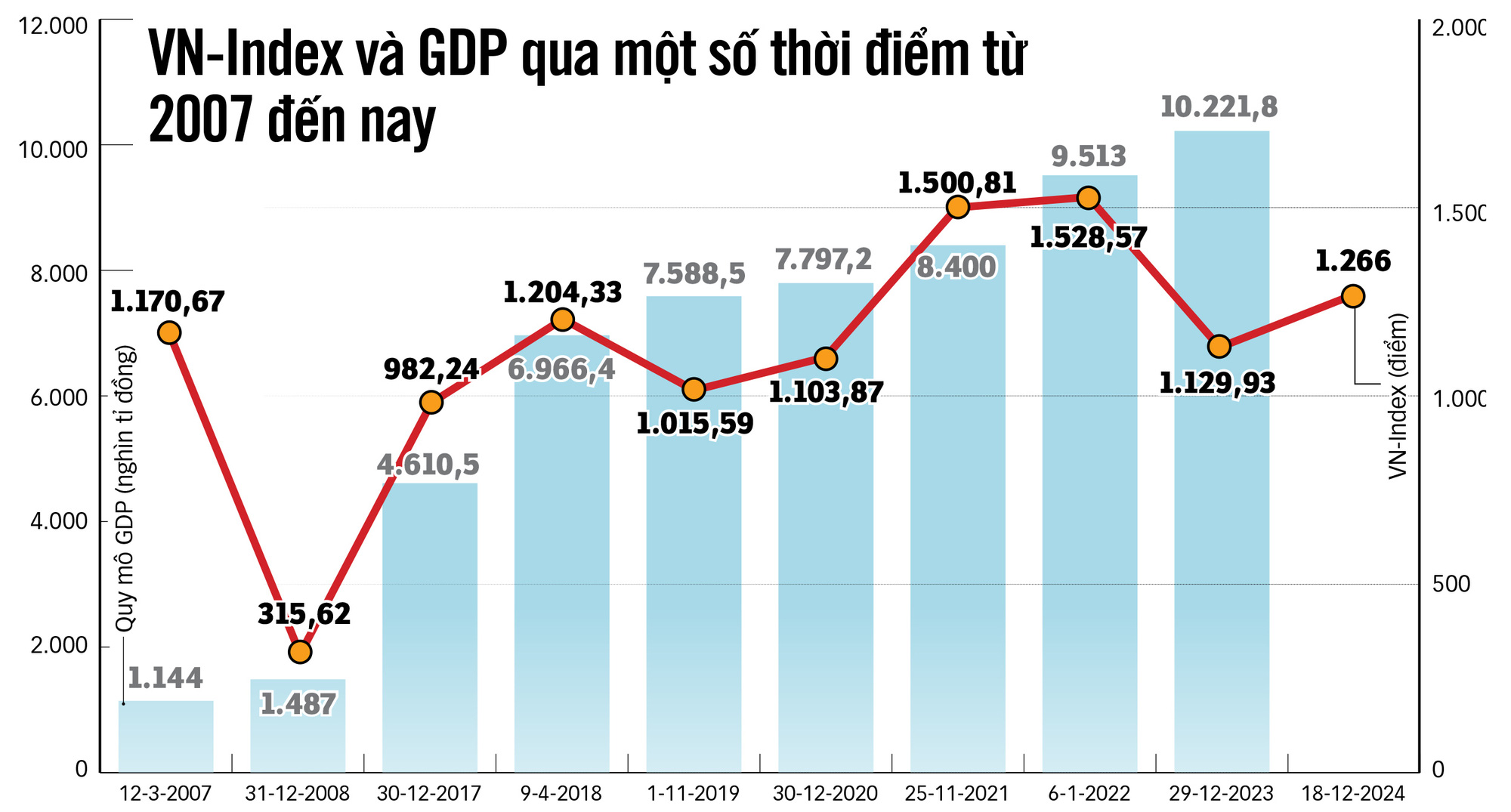

Trong gần 20 năm qua nền kinh tế tăng trưởng ấn tượng, GDP tăng hàng chục lần nhưng VN- Index vẫn loay hoay ở mức 1.200 điểm – Tổng hợp: B.KHÁNH – Đồ họa: N.KH.

Nhiều nguyên nhân

Các chuyên gia chỉ ra VN-Index vẫn chưa bứt phá bởi tính biến động mạnh trên thị trường khi khối nhà đầu tư cá nhân vẫn chiếm tỉ trọng chi phối với hơn 90% và khối này rất dễ bị tác động về mặt tâm lý.

Bên cạnh đó, câu chuyện nâng hạng dang dở, nguồn cung chất lượng mới khan hiếm, sản phẩm tài chính mới còn ít… là những điểm hạn chế khiến thị trường khó bứt phá bền vững như kỳ vọng.

Ông Nguyễn Hoàng Giang, chủ tịch Chứng khoán DNSE, chỉ ra trong cơ cấu vốn hóa VN-Index thì riêng nhóm tài chính, ngân hàng, bất động sản đã chiếm khoảng 60%, từng có thời điểm lên tới 70 – 80%.

Điều này cũng đang thể hiện khá sát định giá của thị trường với nhóm có vốn hóa lớn như ngân hàng, bất động sản.

“Nếu rổ hàng chứng khoán có nhiều cổ phiếu từ doanh nghiệp FDI, tôi nghĩ câu chuyện điểm số vừa qua cũng sẽ khác”, ông Giang nhìn nhận.

Nhận định này có thể liên hệ đến thị trường Mỹ khi Index của họ có nhiều cổ phiếu công nghệ, bán dẫn.

Các cố phiếu của Nvidia, Apple, Meta, Alphabet… đều vượt đỉnh mọi thời đại. Khi tiềm năng ngành này tốt, chỉ số chứng khoán Mỹ vượt hết đỉnh này đến đỉnh khác.

Trong khi “cơn sốt” trí tuệ nhân tạo (AI) định hình lại thị trường chứng khoán Mỹ thì Việt Nam vẫn loanh quanh nhóm ngành cũ.

Ông Vũ Duy Khánh, giám đốc phân tích Chứng khoán Smart Invest, nói: “Thị trường muốn hấp dẫn vốn cả trong lẫn ngoài nước cần có động lực hấp dẫn, nhiều hàng hóa chất lượng, các sản phẩm mới.

Trong khi đó, chúng ta đang thiếu cả hai: loanh quanh chỉ có mấy hàng cũ, số lượng doanh nghiệp lên sàn mấy năm nay đếm trên đầu ngón tay, hàng tốt thì kín “room” ngoại, không có sản phẩm mới để giao dịch”, ông Khánh phân tích và cho rằng nếu không cải thiện được chất lượng hàng hóa, sản phẩm thì dòng vốn ngoại đổ vào Việt Nam cũng khó sôi động ngay cả khi được nâng hạng.

Còn theo ông Huỳnh Hoàng Phương – cố vấn mảng quản lý gia sản của FIDT (công ty chuyên dịch vụ quản lý tài sản và tư vấn đầu tư), nhiều cổ phiếu lớn của Việt Nam có hiện tượng “sao đổi ngôi”, nôm na có những cổ phiếu tăng rất mạnh rồi “tàn lụi” và các cổ phiếu khác lên thay.

Chỉ số không tăng cũng là hệ quả khi nhiều “ông lớn” thoái trào. Đơn cử như trường hợp cổ phiếu của Hoàng Anh Gia Lai ở chu kỳ trước, hay gần đây có nhóm FLC, Novaland… Điều này càng cho thấy chất lượng doanh nghiệp niêm yết của Việt Nam không đồng đều.

Thu hút vốn, nhất là vốn từ nhà đầu tư nước ngoài, là yếu tố quan trọng để nền kinh tế có thêm động lực tăng trưởng – Ảnh: B.MAI

Kéo dòng tiền trở lại, cách nào?

Ông Dominic Scriven, chủ tịch Dragon Capital – một quỹ ngoại quản lý khoảng 5,5 tỉ USD và đã đầu tư vào trên dưới 100 doanh nghiệp niêm yết Việt Nam, nói với Tuổi Trẻ để tăng sức hút vào thị trường Việt Nam, điều quan trọng cần làm là tăng hàng hóa mới, sản phẩm mới và nâng hạng thị trường.

Đồng thời ông mong muốn việc chuyển công nghệ sang hệ thống công nghệ thông tin mới và áp dụng cơ chế thanh toán bù trừ trung tâm được thúc đẩy.

Đồng tình, các chuyên gia trong nước cũng cho rằng việc được nâng hạng thị trường cũng chỉ như “tấm vé” vào chợ, việc có buôn bán được hay không phụ thuộc vào sản phẩm, hàng hóa.

Từ đó, ông Nguyễn Quang Thuân đề xuất phải đẩy mạnh giảm sở hữu nhà nước ở những công ty, những ngành mà Nhà nước không cần sở hữu chi phối hoặc kiểm soát.

Quan sát mấy năm gần đây, việc cổ phần hóa “giậm chân tại chỗ”, số doanh nghiệp lên sàn mới ở khu vực tư nhân cũng “đếm trên đầu ngón tay”, thị trường ngày càng thiếu động lực để vượt qua những mốc mới về điểm số.

Ngoài ra, ông Thuân cho rằng cần khuyến khích các doanh nghiệp trên UPCoM chuyển sang sàn niêm yết và nâng cao hoặc rà soát chuẩn niêm yết hoặc để các công ty tăng cường quản trị doanh nghiệp và minh bạch.

Bên cạnh việc đưa hàng mới từ nguồn thoái vốn nhà nước, ông Phan Dũng Khánh, giám đốc tư vấn đầu tư Công ty Chứng khoán Maybank, góp ý thêm việc cần thúc đẩy sự phát triển công ty công nghệ.

Khi ngành công nghệ với chủ đề AI, bán dẫn trở thành xu hướng thu hút dòng vốn của các nhà đầu tư trên khắp thế giới, sự thiếu hụt cổ phiếu nhóm doanh nghiệp này càng khiến thị trường chứng khoán Việt Nam kém hấp dẫn.

Tuy nhiên việc bổ sung nhóm ngành này được cho khá “bế tắc”, vì số lượng doanh nghiệp AI, bán dẫn Việt Nam vốn đã vắng bóng, đâu có để đưa “lên sàn”.

Cùng điểm số nhưng quy mô thanh khoản, vốn hóa khác nhau

Ông Huỳnh Hoàng Phương, cố vấn mảng quản lý gia sản của FIDT, lưu ý: Cần nhìn nhận một cách công bằng hơn, cùng một mốc 1.200 điểm nhưng do chỉ số được điều chỉnh khi có thêm cổ phiếu niêm yết nên cùng một mốc điểm số nhưng vốn hóa toàn thị trường đã lớn hơn rất nhiều, gấp hàng chục lần.

Ngoài ra, giai đoạn hiện tại số lượng tài khoản nhà đầu tư chứng khoán đã tăng hơn 20 lần, thanh khoản tăng hơn 20 lần so với giai đoạn năm 2007. Thực tế nhiều cổ phiếu của Việt Nam trong thời gian qua tăng trưởng rất tốt, chỉ có chỉ số bị kìm lại bởi một số “ông lớn” hết thời.

“Không tăng nổi nữa”!

Nhìn lại dữ liệu năm 2017, nhà đầu tư nước ngoài mua ròng kỷ lục trong lịch sử thị trường chứng khoán VN với giá trị hơn 2 tỉ USD cả cổ phiếu, trái phiếu, chứng chỉ quỹ, cao gấp 8 lần so với giá trị mua ròng năm 2016.

Mua ròng với giá trị lớn vẫn tiếp diễn trong năm 2018, 2019. Sự bùng nổ về giá trị mua ròng khối ngoại là kết quả từ việc đơn giản hóa hồ sơ, đẩy mạnh thoái vốn nhà nước tại các doanh nghiệp có tiềm năng và kết quả kinh doanh tốt như Sabeco, Vinamilk…

Lãnh đạo một công ty chứng khoán ở TP.HCM nhận định những cơn “sóng” chứng khoán gần đây chủ yếu mang tính đầu cơ theo chính sách tiền tệ với động lực lớn từ việc lãi suất tiền gửi về thấp kỷ lục, hiệu ứng tiền rẻ và gần đây là những tín hiệu nới lỏng chính sách tiền tệ từ Fed. Những yếu tố này đã phản ánh hết vào giá thị trường, nên giờ “không tăng nổi nữa” vì thiếu vắng câu chuyện và động lực.

“Cái cần nhất cho thị trường là hàng hóa. Nhưng lộ trình đưa lên sàn Agribank, MobiFone, TKV, VNPT… đến nay vẫn “yên ắng”. Như VNPT cũng từng dự kiến sẽ IPO vào cuối năm 2019 với 35% cổ phần mang chào bán cho nhà đầu tư, thế nhưng kế hoạch này đến nay chưa thấy có tiến triển”, vị lãnh đạo băn khoăn.

Những cái tên chờ hoài không thấy

Khoảng giữa năm nay, SCIC cũng thông báo bán vốn với nhiều cái tên đáng chú ý đã niêm yết trên sàn như FPT, Công ty cổ phần nhựa Thiếu niên Tiền phong (NTP)…

Nhiều nhà đầu tư đã rất kỳ vọng trước thông tin này là bởi trong suốt thời gian dài không có thêm thương vụ thoái vốn nhà nước đình đám nào diễn ra.

Tuy nhiên vị lãnh đạo công ty chứng khoán cho biết: Đến hẹn lại lên, mấy năm nay đều có những đợt thông báo tương tự, và đến giờ vốn nhà nước vẫn còn ở rất nhiều doanh nghiệp mà đáng lẽ Nhà nước không cần nắm giữ nữa…

Còn một số cái tên khác cũng nằm trong danh sách thoái vốn của SCIC, tuy nhiên lại kém thu hút vì kinh doanh không hiệu quả, quy mô không lớn, nhóm ngành xưa cũ. Trong khi đó, ở nhóm tư nhân tên tuổi lớn cũng không thấy lên sàn hoặc có những tập đoàn chỉ niêm yết vài công ty con.

Tuy vậy, khi hỏi về giải pháp thúc đẩy cổ phần hóa thoái vốn, vị lãnh đạo công ty nhìn nhận “rất khó” bởi có tâm lý ngại sức ép, trách nhiệm khi thực hiện, đặc biệt ở những doanh nghiệp có vướng quỹ đất càng khó.

Chưa kể ở nhiều doanh nghiệp nhà nước, các vấn đề như chứng từ, hồ sơ góp vốn đầu tư bằng giá trị quyền sử dụng đất, góp vốn bằng tài sản trên đất cũng gặp vướng mắc nhiều.

“Vấn đề chậm cổ phần hóa, thoái vốn doanh nghiệp nêu nhiều lần và kéo dài nhiều năm nhưng vẫn vậy. Giờ chẳng cách nào là cần sự quyết tâm, quyết liệt”, vị lãnh đạo nhấn mạnh.

Nhân viên tư vấn cho khách tại Công ty CP Chứng khoán SSI (TP.HCM) – Ảnh: T.T.D.

Tỉ lệ nhà đầu tư cá nhân quá cao, thiếu sản phẩm tài chính

Theo dữ liệu từ Fiingroup, nhóm ngân hàng, chứng khoán và bất động sản nằm trong top 3 nhóm cổ phiếu được nhà đầu tư cá nhân giao dịch nhiều nhất khi có thanh khoản cao và khả năng “tạo sóng” ngắn hạn.

Tuy nhiên, theo ông Bùi Văn Huy – giám đốc chi nhánh TP.HCM của Công ty Chứng khoán DSC, với nhóm cổ phiếu ngân hàng, thị trường đang dồn sự quan tâm về thời điểm hết hiệu lực thông tư 02 cuối năm nay.

Không loại trừ khả năng sẽ có những cố gắng “làm đẹp” sổ sách nhưng nhiều khoản mục sẽ không thể giấu được, từ đó ảnh hưởng đến lợi nhuận hay nợ xấu của ngân hàng trong quý 4-2024 và cả năm 2025.

Còn với nhóm cổ phiếu bất động sản, chưa thể trông chờ vào sức bật khi mức độ phục hồi của doanh nghiệp ngành này vẫn còn là câu hỏi.

Trong khi đó, tỉ trọng nhà đầu tư cá nhân cao có thể xem là một đặc thù của thị trường VN, chiếm gần 90% giao dịch hằng ngày.

“Đặc điểm dễ thấy của nhóm này là đầu tư theo đám đông, dễ bị tác động tâm lý, tin đồn và phong trào”, ông Huỳnh Hoàng Phương, cố vấn mảng quản lý gia sản của FIDT (công ty chuyên dịch vụ quản lý tài sản và tư vấn đầu tư), đề cập khi nói về lý do chỉ số đi ngang.

Về hướng đi lâu dài, chuyên gia này cho rằng thị trường vốn VN hướng đến một cơ cấu với tỉ lệ nhà đầu tư, tổ chức đông đảo hơn với việc cởi mở trong việc xem xét mở mới công ty quản lý quỹ, phát triển loại hình quỹ mới, sản phẩm mới…

Không chỉ thiếu hàng mới chất lượng, thiếu các sản phẩm tài chính cũng là vấn đề mang tính nút thắt ở thị trường Việt Nam. Các sản phẩm phái sinh cho tới hiện nay trên thị trường chứng khoán mới chỉ có hợp đồng tương lai VN30, “bán khống” chưa được áp dụng.

Liên quan đến vấn đề này, tại hội nghị tổng kết vừa diễn ra, Sở Giao dịch chứng khoán Việt Nam cho biết đã nghiên cứu cải tiến các bộ chỉ số chứng khoán, phát triển sản phẩm hợp đồng tương lai chỉ số VN100.

Chỉnh đốn chất lượng hàng hóa đang có

Kỳ vọng thêm hàng mới nhưng cũng không thể quên chỉnh đốn lại chất lượng hàng hóa hiện có. Ông Nguyễn Quang Thuân – chủ tịch Fiingroup – cũng cho rằng cần tiếp tục cải thiện chất lượng hàng hóa hiện có trên sàn bằng cách nâng cấp chuẩn chỉnh ở khâu công bố thông tin. Ông Thuân dẫn chứng thời gian qua có nhiều doanh nghiệp giải thích sự biến động kết quả kinh doanh không đi vào bản chất, hoặc lãnh đạo doanh nghiệp công bố thông tin ra công chúng nhưng lại giấu tên.

“Từ đó, cần tăng cường kiểm soát giao dịch của ban lãnh đạo, ví dụ xem xét hạn chế hiện tượng công bố thông tin mua/bán cổ phiếu nhưng lại không thực hiện mặc dù giá thị trường thấp hơn/cao hơn giá dự kiến giao dịch mua/bán”, ông Thuân đề xuất.

Lỡ nhiều “chuyến tàu nâng hạng”, ai chịu trách nhiệm?

Dữ liệu cho thấy, kể từ đầu năm 2024 đến nay, khối ngoại đã bán ròng gần 95.000 tỉ đồng trên thị trường chứng khoán Việt Nam, cao hơn hẳn mức 22.000 tỉ đồng năm ngoái. Trong khi nhìn lại lịch sử một số thị trường, trước khi được nâng hạng lên thị trường mới nổi thì thường tăng giá và thu hút vốn ngoại.

Ông Bùi Văn Huy – giám đốc chi nhánh TP.HCM Chứng khoán DSC – cho rằng nâng hạng vẫn là chủ đề lớn để kích hoạt dòng tiền chảy vào chứng khoán năm sau.

Theo ông Huy, FTSE Russell đã xếp Việt Nam trong danh sách theo dõi để nâng hạng từ thị trường cận biên lên mới nổi thứ cấp từ tháng 9-2018.

Một chuyên gia chứng khoán khác cho biết, sau 7 năm, thị trường và nhà đầu tư đều “mong mỏi” nhưng dần quen với sự “hụt hẫng”. Như trong kỳ đánh giá tháng 9 vừa qua, Việt Nam vẫn chưa được thêm vào danh sách xem xét nâng hạng từ thị trường cận biên lên thị trường mới nổi (emerging market).

Tuy vậy, thông tin này không phản ánh quá tiêu cực vào thị trường chứng khoán phiên sau đó, bởi còn có những nút thắt chưa được giải quyết hoặc đã được tháo gỡ nhưng đang trong quá trình trải nghiệm.

Trong một buổi làm việc của Ủy ban Chứng khoán mới đây, FTSE Russell khẳng định rằng Việt Nam đã đáp ứng được 7/9 tiêu chí nâng hạng. Hai tiêu chí cần cải thiện là việc gỡ bỏ yêu cầu bắt buộc nhà đầu tư nước ngoài phải ký quỹ trước khi giao dịch (non-prefunding) và xử lý giao dịch không thành công (failed trade management).

Đối với tiêu chí non-prefunding, Bộ Tài chính đã ban hành thông tư 68 với nội dung quan trọng là bỏ yêu cầu bắt buộc ký quỹ đối với nhà đầu tư nước ngoài. Thông tư 68 có hiệu lực từ 2-11-2024.

Với tiêu chí failed trade management, giải pháp áp dụng cơ chế thanh toán bù trừ trung tâm (CPP). Song mô hình CPP gắn với chức năng của hệ thống công nghệ thông tin mới (KRX) nhưng đến nay KRX vẫn “bật vô âm tín”.

Với tiến độ hiện nay, nhiều bên đồng thuận sớm nhất cũng phải tới tháng 9 năm sau chứng khoán VN mới có khả năng được FTSE Russell đưa lên thị trường mới nổi thứ cấp.

Trong khi VN-Index loanh quanh 1.200 điểm, nhà đầu tư nước ngoài đã “miệt mài” rút vốn khỏi chứng khoán cho thấy còn rất nhiều việc phải làm để phát triển thị trường vốn của Việt Nam – Ảnh: B.M.

Hệ thống giao dịch mới: chờ mãi không thấy vận hành!

Liên quan tới KRX, tại hội nghị tổng kết và triển khai nhiệm vụ 2025 của Sở Giao dịch chứng khoán VN (VNX) vừa diễn ra, lãnh đạo Ủy ban Chứng khoán Nhà nước đề nghị HoSE và các đơn vị có liên quan đưa KRX vào vận hành trong năm 2025.

Trao đổi với Tuổi Trẻ, phó tổng giám đốc một công ty chứng khoán cho rằng việc hệ thống giao dịch chứng khoán mới KRX nhiều lần công bố rồi lại hoãn triển khai đã ảnh hưởng rất lớn đến niềm tin của thị trường và nhà đầu tư nhiều năm qua.

“Dự án KRX được HoSE ký kết với Sở Giao dịch chứng khoán Hàn Quốc từ năm 2012. Đến nay đã 12 năm rồi vẫn chưa chạy.

Trong lần gần đây nhất, cơ quan quản lý đã hoàn tất việc tổ chức đợt kiểm thử cuối cùng trong tháng 3-2024 để sẵn sàng triển khai vào đầu tháng 5-2024, nhưng cuối cùng lại hoãn”, vị lãnh đạo than.

Cũng theo vị này, hệ thống giao dịch mới vẫn “lỡ hẹn” nhiều lần. “Nếu cứ tiếp tục trễ hẹn, không ít nhà đầu tư lo lắng chất lượng, độ an toàn cũng như khả năng đáp ứng với hệ thống này sau khi chậm tiến độ cả chục năm”, vị phó tổng giám đốc nhấn mạnh.

Nguồn: https://tuoitre.vn/sau-gan-20-nam-thi-truong-chung-khoan-viet-eo-uot-vn-index-van-khong-lon-20241219092514505.htm

{kind=link}