Sự gia tăng của chi phí y tế, cùng rủi ro khó lường về sức khỏe, thúc đẩy nhiều người tìm đến bảo hiểm sức khỏe như một giải pháp tài chính dự phòng thiết yếu cho cuộc sống, song hành cùng bảo hiểm y tế.

Chi phí y tế có xu hướng tăng

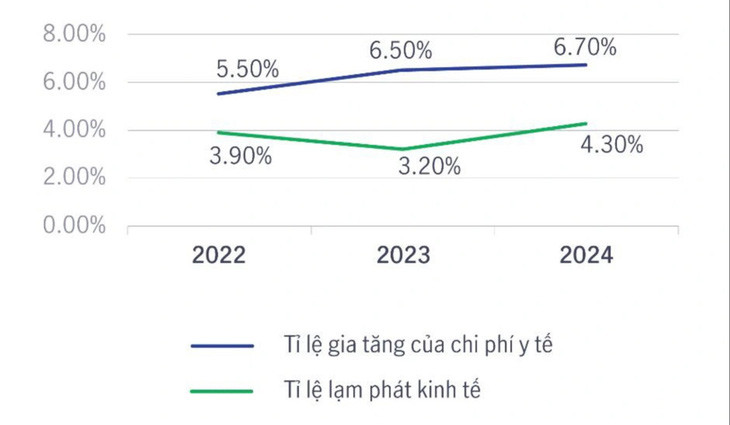

Theo báo cáo Global Medical Trend Rates – tỉ lệ xu hướng y tế toàn cầu – của Aon trong ba năm gần đây cho thấy chi phí y tế tại Việt Nam liên tục tăng, lần lượt là 5,5%, 6,5% và 6,7%. Tính trung bình ba năm qua, tỉ lệ gia tăng của chi phí y tế cao hơn 1,6 lần so với tỉ lệ lạm phát kinh tế. Con số trên được dự báo sẽ gia tăng trong thời gian tới.

Theo quy định mới của Luật Khám chữa bệnh, từ năm 2024 sẽ có hơn 1.900 danh mục dịch vụ khám bệnh, hội chẩn được điều chỉnh tăng giá. Trong đó dịch vụ kỹ thuật, xét nghiệm… tăng 1 – 4%. Có những dịch vụ tăng từ 10 – 14%.

Anh Lâm Đức Thịnh (45 tuổi, quản lý xưởng may, TP.HCM) nhìn nhận: “Nếu vật giá tăng, mình có thể gói ghém chi phí sinh hoạt, ăn uống.

Nhưng nếu viện phí tăng, kể cả tăng nhiều, thì khi có bệnh cũng phải chữa. Năm ngoái, tôi bị thoát vị đĩa đệm, đi chữa trị mua thuốc men cả năm rồi sau đó thêm phẫu thuật. Tổng chi phí tốn gần 200 triệu. Khi đó không có bảo hiểm nên phải dùng khoản tiết kiệm cả năm để trả viện phí”.

Khảo sát Asia Care 2024 của Manulife, 72% người Việt tham gia cho biết chi phí y tế tăng cao là thách thức lớn về tài chính đối với họ.

Từ 2022-2024, tỉ lệ lạm phát y tế cao hơn trung bình 1,6 lần so với lạm phát kinh tế – Nguồn: Global Medical Trend Rates – Aon

Thêm phương án bảo hiểm dự phòng

Chi phí y tế được dự báo gia tăng, cùng nhiều rủi ro về sức khỏe đang hiện hữu trong cuộc sống, kéo theo sự thay đổi trong nhận thức của nhiều người về vai trò của bảo hiểm sức khỏe.

Anh Phạm Hoài Nam (30 tuổi, kinh doanh tại Hà Nội) cho biết đã quyết định tham gia bảo hiểm sức khỏe sau khi chứng kiến người thân bất ngờ bị tai nạn gãy chân và phải tự chi trả 100% viện phí.

Chủ động tìm hiểu, anh quyết định tham gia bảo hiểm nhân thọ của Manulife, đính kèm bảo hiểm sức khỏe “Sống khỏe mỗi ngày” (phiên bản 2024), vì quyền lợi điều trị nội trú có phạm vi chi trả cao, được tùy chọn các quyền lợi linh hoạt khác theo nhu cầu mà không ràng buộc phức tạp, tối ưu hóa chi phí tham gia bảo hiểm.

Là trụ cột kinh tế gia đình, chị Nguyễn Thị Thanh Thu (32 tuổi, kinh doanh tự do, Bắc Ninh) đã tham gia bảo hiểm nhân thọ, bổ sung bảo hiểm sức khỏe “Sống khỏe mỗi ngày”.

Hỗ trợ chi phí điều trị như: chạy thận, cấy ghép nội tạng; chi phí điều trị, phẫu thuật trong ngày; trợ cấp nằm viện…

Ngoài ra, chi trả điều trị ung thư nội trú, ngoại trú hoặc điều trị trong ngày khi sử dụng các phương pháp điều trị ung thư thường gặp như hóa trị, xạ trị… Chi trả cho chi phí tái tạo tuyến vú sau đoạn nhũ với bệnh ung thư vú.

“Thấu hiểu những lo lắng của người Việt trước các rủi ro về sức khỏe trong bối cảnh chi phí y tế gia tăng, chúng tôi liên tục cải tiến để mang đến những sản phẩm phù hợp, đáp ứng nhu cầu bảo vệ và khả năng tài chính đa dạng của người dân.

Được nâng cấp từ phiên bản năm 2019, “Sống khỏe mỗi ngày” phiên bản 2024 với nhiều tính năng ưu việt, phạm vi quyền lợi rộng, giúp khách hàng có một phương án tài chính dự phòng khi đối mặt với những rủi ro về sức khỏe”, bà Tina Nguyễn – Tổng giám đốc Manulife Việt Nam – cho biết.

| Bảo hiểm y tế là loại hình bảo hiểm thuộc lĩnh vực chăm sóc sức khỏe cộng đồng, với mức phí phù hợp số đông, đóng góp quan trọng trong hệ thống an sinh xã hội của quốc gia, đảm bảo toàn dân được chăm lo sức khỏe.

Dựa vào nhu cầu cũng như khả năng tài chính, người dân có thể mua thêm bảo hiểm nhân thọ/bảo hiểm sức khỏe, từ đó tăng mức độ bảo vệ tốt hơn. Lưu ý, trước khi tham gia, cần tìm hiểu kỹ nội dung hợp đồng, nắm chắc quyền lợi cũng như trách nhiệm. Đại lý bảo hiểm cũng cần vững kiến thức, tư vấn đầy đủ minh bạch, hỗ trợ khách hàng kịp thời và trách nhiệm. |

Nguồn: https://tuoitre.vn/nhieu-nguoi-tim-mua-bao-hiem-suc-khoe-20241205222802488.htm

{kind=link}