Bước qua 3 quý năm 2024, dấu hiệu nhận biết rõ nhất là thị trường bắt đầu hồi phục khi các dự án mới liên tục được doanh nghiệp đưa ra thị trường. Tuy nhiên, trong quý IV, thị trường vẫn còn nhiều khó khăn.

|

| Thị trường bất động sản phía Nam trong quý IV được đánh giá sẽ còn nhiều khó khăn |

Thị trường bắt đầu hồi phục

Trong 8 tháng đầu năm 2024, thị trường ghi nhận những tín hiệu hồi phục đáng kể so với giai đoạn 2022 – 2023, nhưng không đồng đều giữa các phân khúc.

Phân khúc đất nền

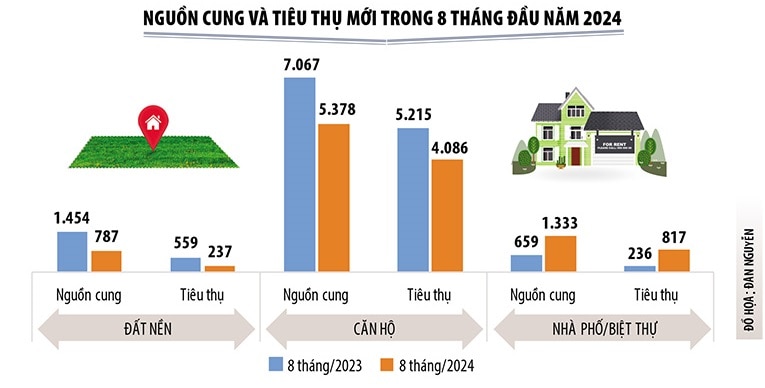

Tại thị trường TP.HCM và vùng phụ cận trong 8 tháng năm2024, phân khúc đất nền ghi nhận 14 dự án mở bán (3 dự án mới, 11 dự án thuộc giai đoạn mở bán tiếp theo).

Nguồn cung ra thị trường đạt 787 sản phẩm, giảm 46% so với cùng kỳ năm 2023 (1.454 nền).

Tỷ lệ tiêu thụ trên nguồn cung mới đạt khoảng 30%, tương ứng 237 sản phẩm được giao dịch thành công, giảm 58% so với cùng kỳ năm 2023 (559 giao dịch).

Phân khúc nhà phố/biệt thự

Trong tháng 8/2024, thị trường nhà phố – biệt thự tại TP.HCM và vùng phụ cận ghi nhận 16 dự án mở bán (3 dự án mới, 13 dự án thuộc giai đoạn mở bán tiếp theo).

Nguồn cung ra thị trường đạt 1.333 sản phẩm, ghi nhận mức tăng 2 lần so với cùng kỳ năm 2023 (659 sản phẩm).

Tỷ lệ tiêu thụ trên nguồn cung mới đạt 61%, tương ứng 817 sản phẩm được giao dịch thành công, tăng 3,5 lần so với cùng kỳ năm 2023.

|

Phân khúc căn hộ

Phân khúc căn hộ tại TP.HCM và vùng phụ cận ghi nhận 30 dự án mở bán trong 8 tháng, trong đó có 7 dự án mới, còn lại là giai đoạn tiếp theo của các dự án đã mở bán trước đó.

Nguồn cung mới đưa ra thị trường đạt 5.378 căn, giảm 24% so với cùng kỳ năm 2023, phần lớn là giai đoạn tiếp theo của các dự án, tập trung chủ yếu tại TP.HCM và Bình Dương.

Tỷ lệ tiêu thụ đạt 76% nguồn cung mới mở bán ra thị trường, với 4.086 giao dịch thành công, giảm 22% so với cùng kỳ.

Bất động sản nghỉ dưỡng

Đối với phân khúc bất động sản nghỉ dưỡng, thị trường chưa ghi nhận nhiều dấu hiệu khởi sắc trong ngắn hạn. Mặc dù nguồn cung có tăng ở một số phân khúc (biệt thự nghỉ dưỡng và condotel), nhưng tình hình tiêu thụ vẫn khá khiêm tốn và chỉ tập trung cục bộ tại một số dự án.

Đối với phân khúc bất động sản nhà ở, mặt bằng giá bán sơ cấp không có nhiều biến động so với đầu năm. Thanh khoản thị trường thứ cấp ghi nhận tín hiệu hồi phục, nhưng tập trung phần lớn ở những dự án đã bàn giao, pháp lý hoàn thiện, vị trí thuận tiện kết nối về trung tâm thành phố. Với phân khúc bất động sản nghỉ dưỡng, giá bán thứ cấp giảm mạnh, nhiều nhà đầu tư chấp nhận cắt lỗ 20%, thậm chí 30%, nhưng vẫn rất khó thanh khoản.

Thách thức của thị trường trong quý IV

Tăng trưởng kinh tế toàn cầu năm 2024 dự báo giảm so với năm 2023. Ngân hàng Thế giới (WB) dự báo tăng trưởng kinh tế toàn cầu năm 2024 đạt 2,4%, thấp nhất trong 3 năm liên qua. Tổ chức Hợp tác và Phát triển kinh tế (OECD) nhận định, tăng trưởng GDP toàn cầu năm 2024 đạt 2,9%, thấp hơn mức 3,1% của năm 2023.

Về thương mại, Quỹ Tiền tệ quốc tế (IMF) nhận định tăng trưởng thương mại thế giới đạt 3,3% vào năm 2024, thấp hơn mức trung bình 4,9% của giai đoạn 2000 – 2019. Căng thẳng thương mại gia tăng và sự phân mảnh địa kinh tế dự kiến sẽ tiếp tục đè nặng lên tăng trưởng thương mại toàn cầu năm 2024 khi các quốc gia đã áp đặt khoảng 3.000 hạn chế trong năm 2023 (năm 2019 là 1.100 hạn chế).

Trong khi đó, tính đến cuối năm 2023, tổng nợ toàn cầu đạt mức 313.000 tỷ USD và tỷ lệ nợ so với GDP toàn cầu lên tới 330%. Đây là mức cao kỷ lục và đáng báo động cho nền kinh tế toàn cầu.

Về thị trường, tình trạng lệch pha cung – cầu là vấn đề nan giải của thị trường trong thập kỷ vừa qua. Nguồn cung mới chủ yếu thuộc phân khúc cao cấp, hạng sang, thiếu vắng nguồn cung nhà ở vừa túi tiền, nhà ở xã hội phục vụ nhu cầu ở thực của đại đa số người dân. Bên cạnh đó, sức cầu thị trường có tăng, nhưng vẫn ở mức thấp (cả thị trường sơ cấp và thị trường thứ cấp). Có nhiều nguyên nhân khiến thị trường bất động sản hồi phục chậm hơn sơ với dự kiến, trong đó tâm lý “chờ” của nhà đầu tư được xem là nguyên nhân chính tác động đến quá trình hồi phục. Điều này thể hiện rõ nét qua thực tế, dù lãi suất huy động duy trì ở mức thấp, nhưng lượng tiền gửi ngân hàng 3 tháng đầu năm vẫn đạt mức tăng cao kỷ lục, lên đến 14 triệu tỷ đồng.

Về chính sách pháp lý, vướng mắc trong khâu cấp phép dự án vẫn tiếp tục gây sức ép lên doanh nghiệp cũng như nguồn cung mới đưa ra thị trường, điển hình như 3 tháng đầu năm. Bên cạnh đó, việc tháo gỡ pháp lý trong thời gian qua chưa có nhiều tiến triển rõ nét đặc biệt các dự án có đất xen cài. Theo thống kê, hiện nay, chỉ tính riêng trên địa bàn TP.HCM có 126 dự án bị ảnh hưởng tiến độ pháp lý, tiến độ thi công liên quan vấn đề đất công xen cài. Mặc dù vấn đề này đã được quy định tại Nghị định 148/2020/NĐ-CP hay hiện tại là Luật Đất đai 2024, nhưng vẫn chưa thể khai thông, giải quyết một cách triệt để. Ngoài ra, khâu tính tiền sử dụng đất còn nhiều vướng mắc, là nguyên nhân chiếm đến 60 – 70% vướng mắc pháp lý dự án trong thời gian qua trên cả nước.

Luật Đất đai, Luật Nhà ở, Luật Kinh doanh bất động sản đã được thông qua, nhưng vẫn cần có những thông tư, nghị định hướng dẫn nhằm đảm bảo việc triển khai áp dụng có hiệu quả trên thực tế.

Về nguồn vốn, nhiều doanh nghiệp bất động sản đang gặp khó khăn, đặc biệt các doanh nghiệp có dư nợ trái phiếu cao. Theo thống kê, lượng trái phiếu doanh nghiệp đáo hạn năm 2024 lên tới hơn 300.000 tỷ đồng, trong đó, riêng trái phiếu bất động sản hơn 130.000 tỷ đồng.

Đây là con số rất lớn trong tình hình thanh khoản thị trường bất động sản còn rất khó khăn như hiện nay. Bên cạnh đó, pháp lý dự án bị đình trệ, doanh nghiệp khó tiếp cận vốn vay mới từ ngân hàng.

Sự dịch chuyển của thị trường

Để thị trường bất động sản hồi phục, không thể thiếu sự hậu thuẫn của các tín hiệu tích cực đến từ nền kinh tế. Theo đó, dự báo tăng trưởng kinh tế Việt Nam năm 2024 đạt 6-6,5%, phấn đấu đạt mức 7% theo Nghị quyết số 108/NQ-CP phiên họp Chính phủ thường kỳ tháng 6/2024 và Hội nghị trực tuyến Chính phủ với địa phương. Việc này tạo động lực cho nền kinh tế nói chung và thị trường bất động sản nói riêng.

Ngoài ra, tín hiệu tích cực từ kim ngạch xuất nhập khẩu cũng là một điểm sáng đáng ghi nhận khi tổng trị giá xuất nhập khẩu hàng hóa của cả nước trong 8 tháng đầu năm 2024 đạt 511,11 tỷ USD, tăng 16,7% so với cùng kỳ năm 2023. Trong đó, xuất khẩu đạt 265,09 tỷ USD, nhập khẩu 246,02 tỷ USD, xuất siêu 19,07 tỷ USD. Qua đó, tạo ra thặng dư thương mại cũng như gia tăng nguồn ngoại tệ cho đất nước.

Còn trên thị trường vốn, lãi suất cho vay trong nước mặc dù chớm tăng nhẹ, nhưng vẫn duy trì ở mức thấp theo định hướng của Ngân hàng Nhà nước.

Dưới góc độ thị trường, kịch bản hồi phục của thị trường bất động sản có thể được quan sát một cách rõ nét hơn ở những khu vực trung tâm thành phố, khu đô thị mới hiện hữu, dân cư đông đúc, đầy đủ tiện ích hay các loại hình bất động sản thương mại có khả năng khai thác dòng tiền từ việc cho thuê…

Quan sát thị trường hiện nay, lượng giao dịch tập trung chủ yếu ở loại hình bất động sản nhà ở vừa túi tiền phục vụ nhu cầu ở thực luôn ở mức cao tại các thành phố lớn, vị trí thuận tiện kết nối về trung tâm, có pháp lý đầy đủ, cũng như tiến độ xây dựng rõ ràng. Điều này phần nào thể hiện qua lượng giao dịch vượt trội của các sản phẩm căn hộ hạng B và C tại TP.HCM và các tỉnh giáp ranh, chiếm 62% tổng lượng tiêu thụ nguồn cung mới toàn thị trường trong 5 tháng đầu năm nay.

Có được điều này, một phần nhờ các chủ đầu tư đã triệt để áp dụng các chính sách bán hàng với nhiều ưu đãi có lợi cho khách hàng, chính sách thanh toán giãn cách, hỗ trợ ân hạn gốc và lãi vay ngân hàng, quà tặng mở bán…, nhằm kích cầu thị trường trong bối cảnh khó khăn chung.

Tình trạng cầu thấp có thể tiếp tục duy trì đến cuối năm nay. Theo đó, loại hình bất động sản nhà ở tại các thành phố lớn, dân cư đông đúc như TP.HCM và Hà Nội sẽ tiếp tục thu hút sự quan tâm của thị trường và lan tỏa ra các tỉnh giáp ranh, lân cận. Trong đó, phân khúc căn hộ sẽ duy trì vị trí chủ đạo dẫn dắt nguồn cung và lượng tiêu thụ toàn thị trường, phân khúc đất nền và nhà phố/biệt thự liền kề ở các khu dân cư hiện hữu, đông đúc, hạ tầng đồng bộ cũng được kỳ vọng sẽ có những điểm sáng đáng ghi nhận thời gian tới.

Mặc dù ngành du lịch có những dấu hiệu tích cực, tính chung 8 tháng năm 2024 đạt 11,4 triệu lượt khách quốc tế, tăng 45,8% so với cùng kỳ năm 2023, nhưng sự phục hồi của loại hình bất động sản nghĩ dưỡng vẫn chưa thật sự tương xứng. Các phân khúc bất động sản này sẽ vẫn phải đối mặt với nhiều thách thức, tốc độ hồi phục chậm và khó có đột biến trong ngắn hạn.

Sau khi trải qua giai đoạn điều chỉnh tất yếu từ năm 2020 đến đầu năm 2023, thị trường bất động sản đã có những bước đệm vững chắc cho sự phát triển bền vững trong tầm nhìn dài hạn. Theo đó, thị trường trong những tháng cuối năm 2024 khả năng sẽ tiếp tục có những điểm sáng nhất định, nhưng vẫn sẽ chỉ ở mức cầm chừng. Những tín hiệu khởi sắc rõ nét hơn được kỳ vọng xuất hiện vào giai đoạn giữa năm 2025 – đầu năm 2026, khi các tồn đọng hiện nay được giải quyết một cách triệt để.

Nguồn: https://baodautu.vn/batdongsan/bat-dong-san-phia-nam-su-dich-chuyen-cua-thi-truong-d225415.html

{kind=link}