Thu hút vốn ngoại vào thị trường trái phiếu doanh nghiệp: Thiếu cả hàng hóa lẫn cơ chế

Thanh khoản thị trường trái phiếu doanh nghiệp (TPDN) đang ảm đạm, khi nhà đầu tư cá nhân sụt giảm mạnh, trong khi nhà đầu tư tổ chức quanh đi quẩn lại vẫn chỉ có ngân hàng, công ty chứng khoán.

|

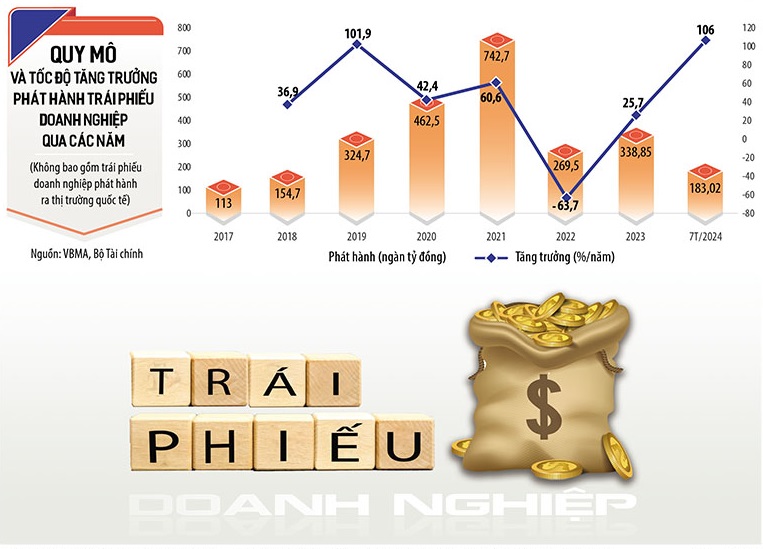

| Thị trường trái phiếu doanh nghiệp dù có giai đoạn tăng trưởng ấn tượng, nhưng đang thiếu cơ chế và hàng hóa có chất lượng để thu hút nhà đầu tư nước ngoài. Đồ họa: Đan Nguyên |

Thiếu xếp hạng, “cá mập” cũng bó tay

Các chuyên gia cho rằng, thị trường TPDN đang thiếu cả cơ chế lẫn hàng hóa chất lượng để thu hút các “cá mập”, đặc biệt là dòng vốn đầu tư nước ngoài.

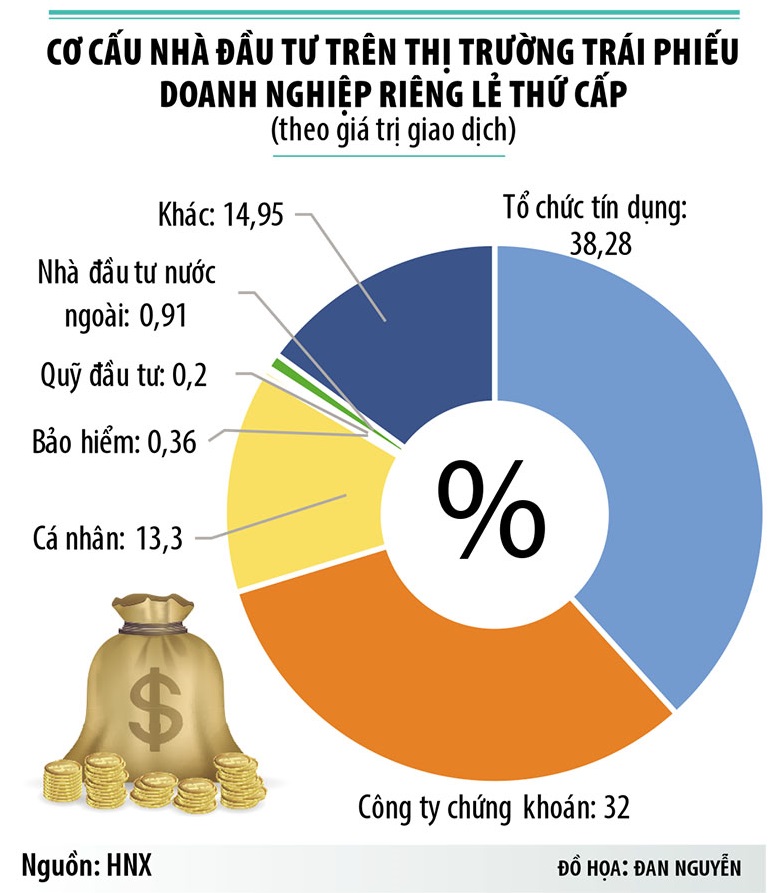

Hiện nay, bên mua trên thị trường TPDN riêng lẻ (thứ cấp) chủ yếu là ngân hàng và công ty chứng khoán (chiếm khoảng 80%). Các nhà đầu tư tổ chức khác như quỹ đầu tư chỉ chiếm 0,2%, công ty bảo hiểm chiếm 0,36%. Đặc biệt, nhà đầu tư nước ngoài chỉ chiếm vỏn vẹn 0,91%.

Theo các trung gian trên thị trường trái phiếu, có rất nhiều định chế tài chính quy mô hàng chục tỷ USD mong muốn tham gia đầu tư vào thị trường trái phiếu Việt Nam, song không thể rót vốn, nguyên nhân là do thiếu cả cơ chế lẫn hàng hóa chất lượng tốt.

“Có nhiều quỹ hưu trí, quỹ tương hỗ quan tâm đến thị trường trái phiếu Việt Nam, nhưng không thể rót vốn”, ông Nguyễn Quang Thuân, Tổng giám đốc FiinRatings cho hay.

Sở dĩ có tình trạng trên, theo ông Thuân, là do các quỹ ngoại này khi đầu tư trái phiếu của mỗi quốc gia đều căn cứ vào xếp hạng tín nhiệm của trái phiếu. Đây là thông lệ quốc tế, song các nhà phát hành ở Việt Nam chưa có thói quen này. Theo Hiệp hội Thị trường trái phiếu Việt Nam, 7 tháng đầu năm nay, số trái phiếu được xếp hạng tín nhiệm chỉ chiếm 7% giá trị.

Bà Dương Kim Anh, Giám đốc Đầu tư Công ty TNHH Chứng khoán Vietcombank (VCBS) cũng cho hay, khi các công ty bảo hiểm nước ngoài muốn đầu tư trái phiếu ở Việt Nam, điều đầu tiên mà họ quan tâm là dữ liệu về trái phiếu, đặc biệt là dữ liệu về xác suất vỡ nợ của doanh nghiệp phát hành. Đây là điều bắt buộc để doanh nghiệp quản trị rủi ro cho khoản đầu tư của mình.

“Hầu như quỹ nước ngoài nào tiếp xúc với VCBS đều hỏi có dữ liệu đó hay không, có bên nào độc lập cung cấp dữ liệu đó để thực hiện các hoạt động quản trị rủi ro của họ”, bà Dương Kim Anh cho hay.

Hiện các công ty bảo hiểm nhân thọ và phi nhân thọ được cấp phép ở Việt Nam đang quản lý số tiền đầu tư khoảng 30 tỷ USD, song chỉ một phần rất nhỏ tài sản đầu tư của các công ty này được phân bổ vào trái phiếu doanh nghiệp.

Luật Kinh doanh bảo hiểm có hiệu lực đầu năm 2023 không cho phép đầu tư vào trái phiếu doanh nghiệp được phát hành với mục đích cơ cấu lại nợ đã làm hạn chế sự tham gia của nhóm nhà đầu tư này vào kênh trái phiếu doanh nghiệp.

|

Cơ hội hút vốn ngoại trên chính sân nhà

Thời gian qua, nhiều doanh nghiệp phải phát hành trái phiếu quốc tế để huy động vốn với lãi suất 8-10%/năm, chưa kể chi phí và rủi ro biến động tỷ giá. Trong khi đó, nếu huy động trên “sân nhà”, chi phí sẽ giảm đáng kể.

“Tuy nhiên, muốn phát triển, thu hút được nhà đầu tư, đặc biệt là nhà đầu tư tổ chức, thì hạ tầng chính (chính sách, khung pháp lý, minh bạch) là quan trọng, nhưng hạ tầng mềm (giao dịch trên sàn niêm yết) phải theo thông lệ quốc tế, đặc biệt là xếp hạng tín nhiệm”, ông Nguyễn Quang Thuân khuyến nghị.

Ngoài ra, để thu hút các nhà đầu tư tổ chức, các nhà đầu tư ngoại, giới chuyên gia cho rằng, Chính phủ cần xem xét một số giải pháp ưu đãi về thuế, về cơ chế tái cấp vốn… Cần có giải pháp để nâng cao chất lượng và đa dạng “hàng hóa” trên thị trường, đặc biệt là trái phiếu xanh.

Ông Võ Hoàng Hải, Phó tổng giám đốc Nam Á Bank khuyến nghị, một trong những giải pháp quan trọng để thu hút nhà đầu tư nước ngoài là doanh nghiệp Việt phải tăng cường phát hành trái phiếu xanh.

Hiện nay, Chính phủ đã có chủ trương phát triển trái phiếu xanh, Ủy ban Chứng khoán Nhà nước cũng ban hành sổ tay trái phiếu xanh. Tuy nhiên, hiện các cơ quan chức năng vẫn chưa ban hành danh mục phân loại xanh để làm cơ sở phát hành trái phiếu xanh.

Bên cạnh đó, nhiều công ty chứng khoán cũng kiến nghị, Việt Nam nên xem xét thành lập các định chế tài chính trung gian về nghiệp vụ bảo lãnh tín dụng hoặc bảo lãnh trái phiếu. Điều này sẽ khôi phục niềm tin và đa dạng hóa cho sản phẩm trái phiếu cung cấp ra thị trường. Tổ chức bảo lãnh này có thể do các định chế tài chính – đầu tư lớn của Việt Nam và các tổ chức quốc tế thành lập, vận hành.

Nguồn: https://baodautu.vn/thu-hut-von-ngoai-vao-thi-truong-trai-phieu-doanh-nghiep-thieu-ca-hang-hoa-lan-co-che-d222895.html

{kind=link}