Đường Quảng Ngãi sắp chi gần 368 tỷ đồng tạm ứng cổ tức bằng tiền đợt 1/2024

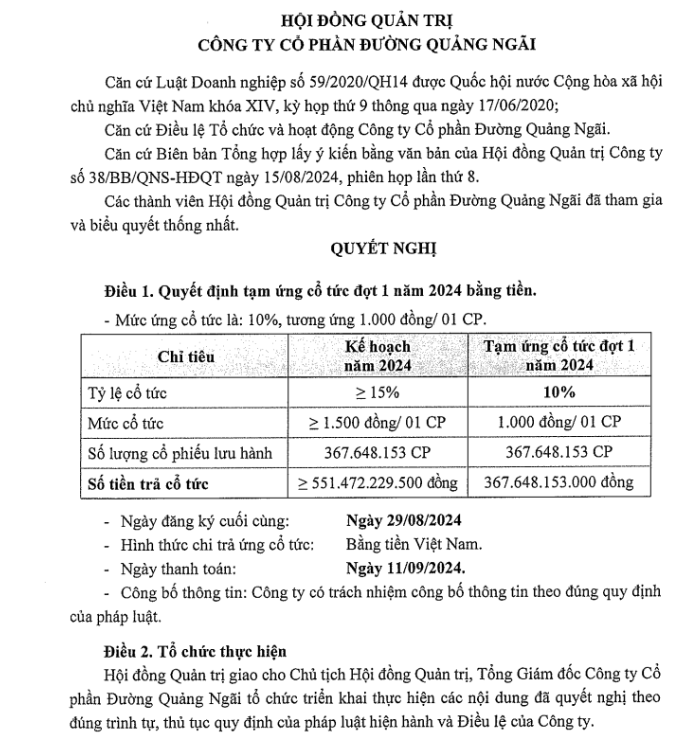

HĐQT Công ty CP Đường Quảng Ngãi (UPCoM: QNS) đã thông qua kế hoạch tạm ứng cổ tức đợt 1 năm 2024 bằng tiền.

Cụ thể, tỉ lệ thực hiện tạm ứng là 10%/cổ phiếu (1 cổ phiếu được nhận 1.000 đồng). Ngày đăng ký cuối cùng là 29/8/2024, ngày thực hiện thanh toán là 11/9/2024.

Với gần 367,7 triệu cổ phiếu đang lưu hành, ước tính Đường Quảng Ngãi cần chi khoảng 367,7 tỷ đồng cho đợt trả cổ tức đợt này.

Với gần 367,7 triệu cổ phiếu đang lưu hành, ước tính Đường Quảng Ngãi cần chi khoảng 367,7 tỷ đồng cho đợt trả cổ tức đợt này.

Theo kế hoạch năm nay, Đường Quảng Ngãi sẽ chi ít nhất 551,5 tỷ đồng để thanh toán cổ tức với tỉ lệ tối thiểu là 15% bằng tiền. Như vậy, dự kiến công ty cần thêm 1 đợt trả cổ tức 5% còn lại.

Những năm gần đây, Đường Quảng Ngãi duy trì trả cổ tức ở mức cao cho cổ đông, dao động từ 25-30%. Đáng chú ý nhất là năm 2023 Đường Quảng Ngãi nâng tỉ lệ chi trả cổ tức lên tới 40% bằng tiền mặt trong bối cảnh lãi kỷ lục gần 2.200 tỷ đồng.

Đường Quảng Ngãi duy trì “truyền thống” trả cổ tức ở mức cao cho cổ đông.

Sau một năm 2023 bùng nổ, kết quả kinh doanh quý II/2024 của Đường Quảng Ngãi có phần kém sắc hơn, trong đó doanh thu thuần đạt 2.820 tỷ đồng và lãi ròng đạt 960 tỷ đồng, lần lượt giảm 10,5% và 3% so với cùng kỳ năm trước.

Lợi nhuận gộp cũng giảm nhẹ 2% so với quý II/2023. Tuy nhiên biên lợi nhuận gộp vẫn được duy trì ở mức tương đối tốt so với lịch sử hoạt động.

Mặc dù kết quả kinh doanh giảm so với cùng kỳ, lũy kế 6 tháng đầu năm nay, Đường Quảng Ngãi vẫn ghi nhận 1.222 tỷ đồng lãi ròng, tăng 19% so với cùng kỳ năm 2023, hoàn thành tới 90% kế hoạch lợi nhuận năm.

Xét theo cơ cấu các mảng kinh doanh chính, mảng đường của Đường Quảng Ngãi đã “hạ nhiệt” khi doanh thu quý II/2024 giảm tới 28% so với cùng kỳ năm ngoái, xuống còn 1.060 tỷ đồng.

Trong quý II/2024, giá đường RS tại Nhà máy Đường An Khê của Đường Quảng Ngãi tiếp tục đi ngang, dao động quanh mốc 20.000 đồng/kg. Sự suy giảm doanh thu mảng đường trong quý II/2024 chủ yếu đến từ hiệu ứng mức nền cao trong quý II/2023.

Trong khi đó, mảng sữa đậu nành thương hiệu Vinasoy và Fami của Đường Quảng Ngãi đã ghi nhận những tín hiệu hồi phục đầu tiên trong quý II/2024 với doanh thu thuần đạt 1.185 tỷ đồng, tăng 2% so với quý II/2023 và tăng tới 50% so với quý I/2024.

Kể từ quý I/2023, đây là quý đầu tiên mảng sữa của Đường Quảng Ngãi đạt mức tăng trưởng dương so với cùng kỳ nhờ sức mua cải thiện.

Tham vọng khép kín chuỗi giá trị Mía – Đường – Điện sinh khối – Ethanol

Được biết, Đường Quảng Ngãi hiện đang đẩy mạnh đầu tư với tổng số vốn 2.000 tỷ đồng để tăng công suất nhà máy chế biến đường từ mía tại An Khê (Gia Lai) lên 25.000 tấn/năm và nâng công suất Nhà máy điện sinh khối An Khê lên 135 MW.

Công ty cũng nghiên cứu phát triển nhà máy sản xuất Ethanol từ mật rỉ, với vốn đầu tư từ 1.500 đến 2.000 tỷ đồng và công suất 60 triệu lít/năm, dự kiến hoàn thành vào năm 2026. Dự án này sẽ hoàn thiện tham vọng khép kín chuỗi giá trị Mía – Đường – Điện sinh khối – Ethanol của Đường Quảng Ngãi, tạo thêm nguồn doanh thu mới trong tương lai.

Ngoài ra, công ty đang mở rộng vùng nguyên liệu mía thêm 3.000 ha mỗi năm, với mục tiêu đạt 40.000 ha vào niên vụ 2027/2028, giúp sản lượng mía hàng năm đạt khoảng 2,4-2,5 triệu tấn.

Đường Quảng Ngãi đang mở rộng vùng nguyên liệu mía thêm 3.000 ha mỗi năm, với mục tiêu đạt 40.000 ha vào niên vụ 2027/2028, giúp sản lượng mía hàng năm đạt khoảng 2,4-2,5 triệu tấn.

Chứng khoán DSC đánh giá kết quả mảng đường của Đường Quảng Ngãi trong nửa đầu năm nay vẫn khá tốt, nhờ việc tăng công suất nhà máy và mở rộng diện tích vùng nguyên liệu. Giá đường trong nước dự kiến sẽ chỉ giảm nhẹ hoặc đi ngang do nguồn cung hạn chế và tỷ giá cao, giúp đường nội địa giảm bớt cạnh tranh từ đường nhập khẩu.

Với mức giá đường trong nước neo ở mức khoảng 20.000 – 21.000 đồng/kg, Chứng khoán DSC dự phóng biên lợi nhuận gộp mảng đường của Đường Quảng Ngãi sẽ duy trì ở mức 29 – 31% trong năm 2024. Đường Quảng Ngãi đã lên kế hoạch kinh doanh “thận trọng” cho năm nay với tổng doanh thu dự kiến đạt 9.000 tỷ đồng và lợi nhuận trước thuế đạt 1.500 tỷ đồng.

Nguồn: https://danviet.vn/mot-doanh-nghiep-nganh-mia-duong-sap-chi-gan-368-ty-dong-tam-ung-co-tuc-bang-tien-20240816222539601.htm

{kind=link}