CTCP Chứng khoán Tiên Phong (HoSE: TPS) vừa công bố báo cáo tài chính (BCTC) bán niên soát xét với nhiều thông tin nổi bật.

Trong nửa đầu năm, doanh thu hoạt động của TPS đạt 1.621 tỷ đồng, tăng 10% so với cùng kỳ năm ngoái, trong khi chi phí hoạt động giảm nhẹ về còn 1.223 tỷ đồng. Trừ đi chi phí tài chính và chi phí quản lý, TPS thu về 137 tỷ đồng lợi nhuận trước thuế, tăng 16% so với nửa đầu năm ngoái.

Với kết quả này, TPS đã hoàn thành 57% kế hoạch doanh thu và 60% kế hoạch lợi nhuận năm.

BCTC thể hiện TPS tiếp tục tập trung vào thị trường trái phiếu doanh nghiệp. Trong nửa đầu năm, khi mà giao dịch của nhà đầu tư chỉ là gần 14.000 tỷ đồng, chủ yếu là cổ phiếu, thì tự doanh trái phiếu của TPS lên tới hơn 95.000 tỷ đồng (tự doanh cổ phiếu chỉ là 450 tỷ đồng).

Tổng tài sản của TPS có sự tăng trưởng ấn tượng lên 9.370 tỷ đồng, cao hơn 40% so với đầu năm, và là công ty chứng khoán có tốc độ tăng trưởng cao nhất trong 6 tháng đầu năm xét theo tiêu chí này. Chiếm chủ yếu cơ cấu tổng tài sản là tiền và tương đương (2.431 tỷ đồng), tài sản FVTPL (1.564 tỷ đồng), hay khoản phải thu dịch vụ CTCK cung cấp (3.878 tỷ đồng).

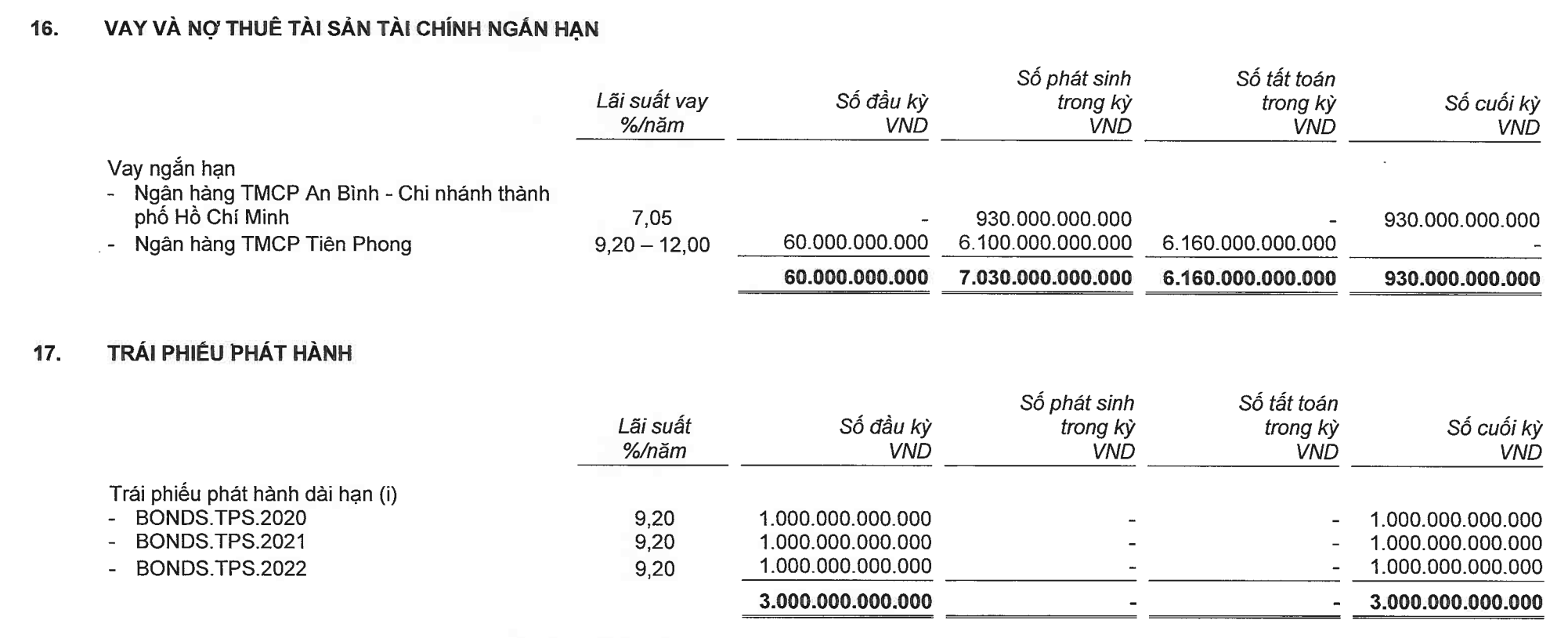

Bên kia bảng cân đối kế toán, nguồn lực tương đồng tăng lên đến từ khoản vay ngân hàng ngắn hạn 930 tỷ đồng, và phải trả ngắn hạn khác tăng từ 852 tỷ đồng lên 2.656 tỷ đồng. TPS vẫn duy trì khoản vay trái phiếu 3.000 tỷ đồng, trong khi vốn điều lệ ổn định ở mức 2.000 tỷ đồng.

Trong năm nay, TPS có kế hoạch tăng vốn điều lệ gấp đôi lên 4.000 tỷ đồng, thông qua chào bán cho cổ đông hiện hữu và/ hoặc phát hành riêng lẻ.

TPS vẫn duy trì khoản vay trái phiếu 3.000 tỷ đồng, trong khi vốn điều lệ ổn định ở mức 2.000 tỷ đồng (Nguồn: BCTC).

Cổ đông lớn duy nhất của TPS hiện là Ngân hàng TMCP Tiên Phong (TPBank) với tỷ lệ 9,01%. Dù nắm tỉ lệ không quá lớn, cách xa ngưỡng phủ quyết (35%), song như đã đề cập trong một bài viết trước, sức ảnh hưởng của TPBank, hay nói đúng hơn là giới chủ nhà băng này, tại TPS gần như là tuyệt đối. Nguồn lực dồi dào từ TPBank cũng là động lực chủ yếu cho sự vươn lên của TPS những năm qua.

Trung tuần tháng 3/3023, HĐQT TPS có Nghị quyết vay vốn TPBank với hạn mức tín dụng tối đa 2.100 tỷ đồng. 3 tháng sau, HĐQT TPS ngày 14/6/2023 có nghị quyết vay Ngân hàng TMCP An Bình (ABBank) với hạn mức 1.400 tỷ đồng. Khoản vay được bảo lãnh thanh toán bởi TPBank.

Tới cuối tháng 6 vừa qua, ABBank đã giải ngân cho TPS vay với số dư 930 tỷ đồng. Đây cũng là số dư tín dụng duy nhất của TPS tới cuối quý II.

Dù vậy, trong nửa đầu năm, tổng số tiền TPS vay TPBank là 6.100 tỷ đồng, cộng với 930 tỷ đồng vay ABBank (mà cũng chính do TPBank bảo lãnh), chiếm gần như toàn bộ tổng số tiền đi vay của TPS trong kỳ (7.280 tỷ đồng) theo thuyết minh tại Báo cáo Lưu chuyển tiền tệ.

Đáng chú ý, tới cuối tháng 6/2023, số dư tiền gửi thanh toán của TPBank tại TPS tăng đột biến lên 2.428 tỷ đồng, so với vỏn vẹn 13,5 tỷ đồng đầu năm.

Con số này tương đương 11% vốn điều lệ của TPBank, và nếu cộng cả khoản vay được bảo lãnh bởi TPBank tại ABBank, thì chiếm tới 15,3% vốn điều lệ của TPBank. Trong khi quy định hiện hành giới hạn một ngân hàng không được cấp tín dụng cho một khách hàng quá 15% vốn tự có.

Trên bảng cân đối kế toán, nguồn vốn có sự thay đổi đột biến trong kỳ là các khoản phải trả ngắn hạn với số dư 2.656 tỷ đồng, tăng gấp hơn 3 lần đầu năm. Trong đó phải trả tiền mua hộ trái phiếu là 2.187 tỷ đồng.

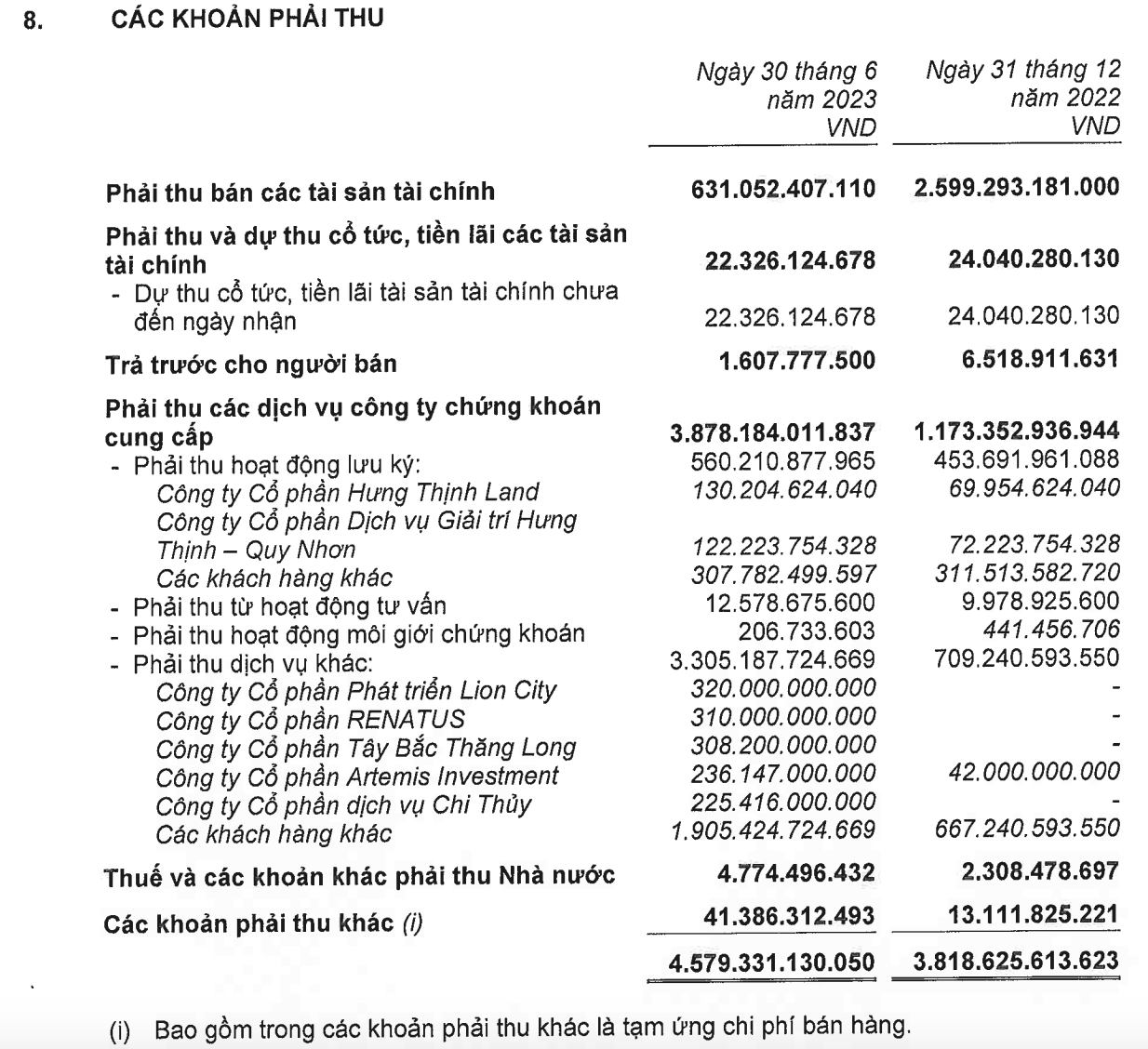

Ở phần tài sản, khoản mục có số dư đáng lưu ý là các khoản phải thu với 4.579 tỷ đồng, gấp 2,3 lần vốn điều lệ của TPS.

Trong đó phải thu dịch vụ khác tăng mạnh từ 709 tỷ đồng lên 3.305 tỷ đồng. Chiếm chủ yếu trong số này là các Group đã được nhóm TPS - TPBank thu xếp phát hành lượng lớn trái phiếu các năm trước đây, chẳng hạn CTCP Tây Bắc Thăng Long (308 tỷ đồng) là pháp nhân có liên hệ tới CTCP Tập đoàn R&H, hay gần 1.100 tỷ đồng của 4 doanh nghiệp có liên hệ tới một tập đoàn đa ngành niêm yết trên HSX, là CTCP Phát triển Lion City (320 tỷ đồng), CTCP Renatus (310 tỷ đồng), CTCP Artemis Investment (236 tỷ đồng), hay CTCP Dịch vụ Chi Thuỷ (225 tỷ đồng).

Các khoản phải thu của TPS (Nguồn: BCTC).

Về phía R&H Group, BCTC của CTCP Phát triển Nhà và Đô thị Vinahud thể hiện TPBank tới cuối tháng 6/2023 đã giải ngân tổng cộng 1.710 tỷ đồng để Vinahud mua cổ phần tại 2 doanh nghiệp dự án từ R&H Group.

Trước đó, TPBank - TPS là bên thu xếp phát hành cho hơn 8.000 tỷ đồng trái phiếu của R&H Group trong giai đoạn 2020-2021. Như đã phân tích trong một bài viết trước, một lượng lớn trong số này tới kỳ đáo hạn trong năm nay, dẫn tới áp lực không nhỏ không chỉ đối với nhà phát hành R&H Group, mà còn với bên thu xếp TPBank - TPS, trong bối cảnh dư địa công cụ tái cơ cấu nợ ngày càng thu hẹp.

Không lâu sau khi TPBank giải ngân hơn 1.700 tỷ đồng cho Vinahud, NHNN vừa qua đã ban hành Thông tư 06/2023 quy định về hoạt động cho vay của TCTD, theo đó yêu cầu ngân hàng không được cho vay để thanh toán tiền góp vốn, mua, nhận chuyển nhượng phần vốn góp của công ty TNHH, công ty hợp danh; góp vốn, mua, nhận chuyển nhượng cổ phần của CTCP chưa niêm yết trên thị trường chứng khoán hoặc chưa đăng ký giao dịch trên hệ thống giao dịch UPCoM.

Việc tổ chức tín dụng cho vay đối với nhu cầu vốn này trong nhiều trường hợp tiềm ẩn rủi ro. Đây là nhu cầu vốn khó kiểm soát mục đích sử dụng tiền vay, do tổ chức tín dụng không kiểm soát được việc sử dụng vốn của bên nhận góp vốn, không có cơ sở để đánh giá thường xuyên đối với tình hình tài chính, tình hình hoạt động, khả năng trả nợ của bên nhận vốn góp.

Đặc biệt, đây cũng là một trong những hình thức mà khách hàng có thể sử dụng để che giấu hình thức sở hữu lẫn nhau.

Hoa Liên

Nguồn

![[Ảnh] Pháo hoa rực sáng bầu trời Thành phố Hồ Chí Minh 50 năm sau ngày Giải phóng](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/30/8efd6e5cb4e147b4897305b65eb00c6f)

![[Ảnh] Mãn nhãn với hình ảnh các khối diễu binh, diễu hành nhìn từ trên cao](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/4/30/3525302266124e69819126aa93c41092)

Bình luận (0)